Une révolution d’ordre technique, économique … et politique. À l’heure où un vif débat s’installe en France après un amendement (rejeté) du gouvernement, le portail partenaire energiesdelamer.eu donne la parole à Antoine Rabain, directeur de la Division Conseil & Etudes Stratégiques du cabinet de conseil MPrime et Jill Galland, consultant énergie au sein de MPrime.

Le marché européen de l’éolien offshore vit une véritable révolution : des prix toujours plus bas rendant cette filière compétitive plus vite que prévu ; une remise en cause des modèles de soutien des Etats ; ou encore une nouvelle donne stratégique sur l’ensemble de la supply chain.

Décryptage des conditions ayant permis aux développeurs de projets européens de répondre aux derniers appels d’offres avec des prix aussi attractifs.

Des prix bas que les acteurs de la filière n’osaient cibler avant 2020 voire au-delà

Après plus de 25 années de production, et surtout 10 ans de croissance soutenue à deux chiffres – le premier milliard d’euros d’investissement annuel a été franchi peu avant 2010, pour dépasser en 2017 les 10 milliards d’euros, on observe depuis peu une véritable révolution sur le marché européen de l’éolien offshore : Vattenfall annonçait fin 2016 un prix historiquement bas de 49€/MWh pour la ferme danoise Kriegers Flak, immédiatement suivi aux Pays-Bas par une enchère à 54.5€/MWh remportée par le consortium Blauwwind II (Shell, Eneco, Van Oord, Diamond Generating Europe).

La tendance s’est confirmée en avril 2017 en Allemagne où Ørsted (ex-DONG Energy) et EnBW ont remporté la première enchère sans subvention pour une capacité importante de 1.380 MW. Les conséquences ne se sont pas fait attendre : le gouvernement belge a immédiatement envisagé l’annulation des concessions Northwester II, Seastar et Mermaid, motivant de nouveaux appels d’offres européens propices à des tarifs moins onéreux.

La situation est d’autant plus contrastée avec des pays tels que la France – et dans une moindre mesure le Royaume-Uni, où les tarifs d’achat préférentiel de l’électricité éolienne offshore sont bien plus élevés, certes pour des projets plus anciens, mais tout de même : les écarts de prix – y compris en comparant sur des périmètres identiques, avec ou sans raccordement, ne s’affichent pas en pourcentage mais par des facteurs multiplicatifs de 2 ou 3 voire au-delà !

C’est dans ce sens que le gouvernement français a déposé au Sénat le 9 mars un projet d’amendement et propose de revoir à la baisse les conditions de tarifs du marché, voire de remettre en cause par simple décret certains des premiers projets attribués il y a plusieurs années déjà, au risque de perturber grandement la structuration de la filière nationale.

Cette nouvelle donne impose plus globalement une réflexion de fond sur la pertinence des modèles de soutien à la filière – cette dernière est plus largement déjà en cours de transformation depuis plusieurs années au niveau européen et sur l’ensemble des énergies renouvelables), et bouleverse également l’environnement concurrentiel dans lequel évoluent les industriels de la filière.

———

Entretien avec Antoine Rabain :

Comment analyser ces chutes de prix aussi brutales ? Par la technologie, mais pas seulement !?

Nous avons mené ces derniers mois des analyses approfondies cherchant à décrypter pour différents industriels de la filière les conditions ayant permis aux développeurs de projets européens de répondre aux derniers appels d’offres avec des coûts complets de l’électricité aussi bas (LCOE en anglais pour Levelized Cost Of Energy – €/MWh).

Les causes de cette rupture nous semblent de plusieurs ordres : géographique, technique, économique, stratégique, financier et enfin (et peut être surtout) politique.

Sur le plan géographique, il est important de souligner que, sur les parcelles octroyées en Europe, les conditions de ressources en vent, de bathymétrie, de distance à la côte, ou encore de nature des sols, sont globalement favorables voire exceptionnelles, facilitant notamment la phase de construction et maximisant la production des fermes.

Sont en effet escomptés selon nos modèles d’évaluation des facteurs de charge dépassant souvent les 45-50% ; les bathymétries sont enfin majoritairement inférieures à 20 mètres, avec des sols sableux propices à l’installation de fondations monopiles dans d’excellentes conditions.

A noter par ailleurs que les faibles distances à la côte de certains projets permettent des économies substantielles non seulement sur le transport et l’installation des sous-ensembles, mais aussi sur la partie exploitation et maintenance, d’une durée de 20 ans au moins.

À l’inverse, les plus longues distances à la côte, qui dépassent parfois les 100 km, apportent l’éligibilité aux systèmes de transmission à haute tension et à courant continu, avec des projets développés de grande ampleur (> 700 voire 1.000MW).

Sur le plan technique, les développeurs ont misé sur l’arrivée prochaine de turbines de nouvelle génération, d’une puissance nominale potentielle comprise entre 9MW et 15MW.

À titre d’illustration, les modèles les plus récents commercialisés par MHI VESTAS sont de l’ordre de 9MW, et GE a annoncé le 1er mars 2018 la prochaine commercialisation d’une éolienne de 12MW, l’Haliade–X.

C’est donc un pari sur l’arrivée précoce de turbines plus puissantes et capables de tirer un meilleur parti des vents. Enfin la montée en maturité technique des autres sous-ensembles et de leur fabrication est également à considérer : automatisation de la fabrication de pales en composite et amélioration de leur design, optimisation du volet électrotechnique, sous-stations modulaires, raccourcissement des durées de transport et d’installation avec des moyens nautiques nouveaux et développés spécifiquement pour cette industrie, …

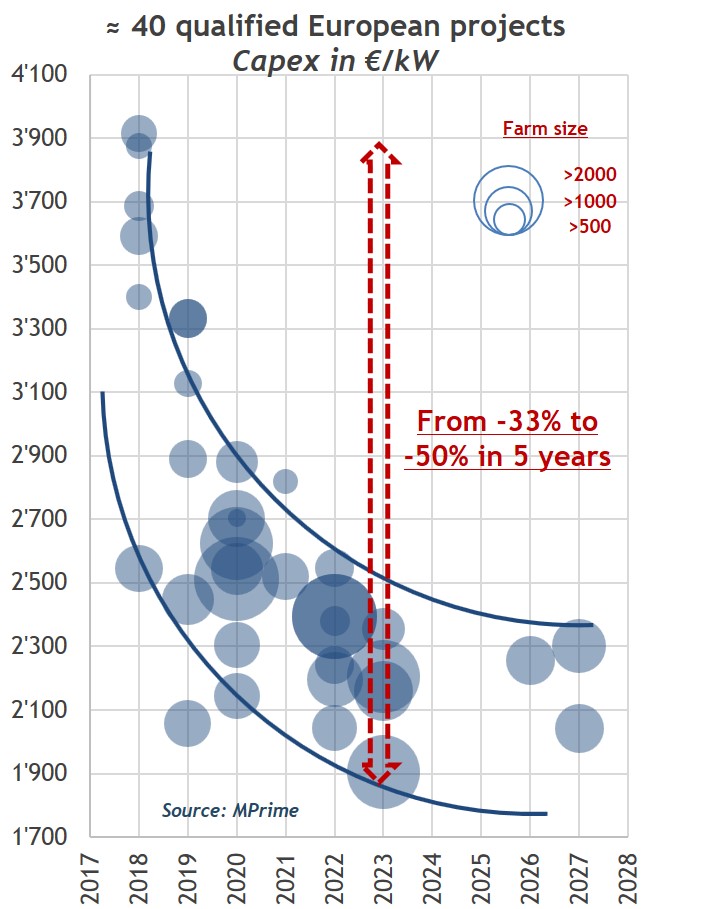

Ces facteurs géographiques et techniques ont de fortes répercussions sur les facteurs économiques des projets, et en particulier ici sur la structure des coûts d’investissements (Capex), qui englobent les phases de développement, de fabrication des sous-éléments, d’assemblage et enfin d’installation en mer.

En France, on parle pour les 6 premiers parcs d’une enveloppe globale de 2 milliards d’euros d’investissement pour chaque ferme de 500MW environ, soit un Capex unitaire d’environ 4€ par Watt (€/W).

Considérant les facteurs précédents couplés de la montée en cadence des usines, des économies d’échelles, de l’amélioration de la gestion et des risques projet, ou encore du management de la supply chain, nos estimations convergent pour une quarantaine de projets européens vers des ratios inférieurs à 3€/W, et un passage quasi-systématique sous les 2.5€/W pour les projets dont la mise en exploitation est prévue à l’horizon 2021-24.

Certaines parcelles présentant des conditions optimales pourraient même atteindre la barre des 2€/W, et ceci dès 2020.

Graph 1 : Des Capex en chute libre : de 4 à 2-2.5 €/W – Source MPrime

- En somme, le premier levier qui permet de justifier les prix bas de l’électricité produite issue des prochaines fermes éoliennes offshore en Europe, est d’abord et avant tout la perspective d’une chute brutale des coûts d’investissement – c’est en tout cas ce que vise la filière, ou tout du moins les développeurs / énergéticiens.

Ce levier d’ordre technico-économique et focalisé sur l’amont de la chaine (€/W) ne peut toutefois à lui seul justifier une telle baisse des coûts complets (€/MWh). L’ingénierie financière représente ainsi un autre levier déterminant.

Cette situation inédite sur les coûts bas durera-t-elle ?

Oui, si les facteurs financiers et politiques convergent !

Les industriels du marché contribuent et subissent à la fois une double pression : une baisse des coûts liée à une évolution d’une filière évoluant techniquement et économiquement à grande vitesse, et, en parallèle, une intensification féroce de la concurrence, qui se manifeste par des enchères aussi basses.

Les records de prix observés ces derniers mois annoncent selon nous l’avènement d’une stratégie que nous serions tentés de caractériser « de terre brulée », dans laquelle les taux de rentabilité interne (TRI) pourraient frôler voire égaliser selon nos modélisations les coûts en capitaux, alors même que les coûts d’emprunt sont au plus bas, au moins à court terme.

Les Pays-Bas, l’Allemagne et la Belgique deviennent peu à peu la cour dans laquelle s’affrontent sans concession les leaders actuels du développement, et ceci dans le but de remporter les premiers volumes stratégiques au cœur de l’Europe.

À moyen terme, ces volumes idéalement situés seront garants de leur survie dans la phase de consolidation de la filière ; ils deviendront notamment un outil crucial d’harmonisation de coûts et de moyens au cœur de la mer du Nord, premier jalon de la conquête de l’Atlantique et de la Baltique.

Cette guerre commerciale déjà amorcée ne pourra selon nous s’autoalimenter dans la durée.

Un relâchement modéré de la pression concurrentielle à horizon 2020-2023 est envisageable voire souhaitable, notamment issu d’une part des avantages compétitifs qu’auront développé les acteurs d’ici-là, et d’autre part de l’ouverture de nouveaux marchés (autres sites en Europe pour l’éolien posé, arrivée des premiers projets commerciaux de l’éolien flottant, ….) sur lesquels la captation d’une valeur ajoutée économique suffisante sera indispensable pour absorber les prises de risques associées.

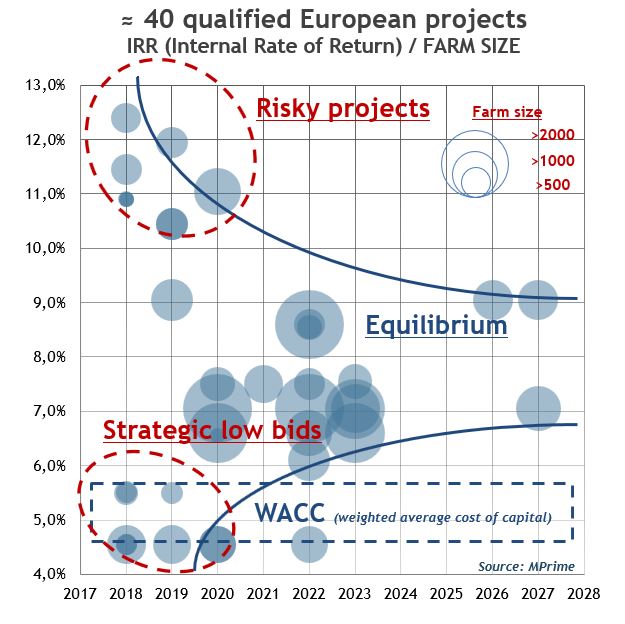

Quelle rentabilité potentielle sur le marché à court et moyen termes ?

Le partage de la valeur ajoutée économique (EVA) est hétérogène au sein même de la supply chain, et les phases actuelles d’investissement dans les projets les plus anciens sont majoritairement appuyés par des tarifs d’achat de bon calibre : ces derniers permettent des TRI à deux chiffres, couvrant notamment les primes de risques propres à cette nouvelle filière.

Dans ce cadre, et selon nos estimations, la France et le Royaume-Uni sont de ces terrains où la rentabilité escomptée des investissements (en capitaux propre et par la dette) reste supérieure à 8%, un seuil conventionnel dans les secteurs de l’industrie au sens large. Les régions centrales où on observe une chute des prix (Pays-Bas, Belgique, Allemagne) entrent elles dans une phase où les niveaux de rentabilité se rapprochent du coût de l’actif économique, soit à des niveaux inférieurs à 6%.

Graph 2 : Evolution des TRI de projets européens et retour à l’équilibre d’ici 2025 – Source MPrime

À moyen terme, la France, dont le marché local entrera alors en phase de consolidation soutenue, pourrait voir ses TRI (Taux de Rentabilité Interne) baisser dans une fourchette large de 5% à 10%.

Le Royaume-Uni restera selon nous plus dynamique, avec des capacités locales établies lui permettant de revendiquer le statut de pays-clé en termes d’EVA, avec des TRI plus proche de 8-10% ; à noter toutefois une situation plus tendue sur les fermes de la Manche.

L’Allemagne devrait, elle, assouplir sa rivalité commerciale pour rester attractive : l’ouverture de la Baltique, plus éloignée et plus difficile d’accès, sera susceptible d’apporter un vent d’air frais aux investisseurs, d’autant que les nouvelles générations de turbines et les volumes conséquents de capacités installées occasionneront des opportunités supplémentaires de réduction de coûts. Des TRI de l’ordre de 6% à 9% pourraient ainsi être escomptés.

Enfin, l’émergence de projets en Pologne, Suède, Estonie et Irlande, où les volumes seront moins conséquents mais relativement rémunérateurs, représente un relai de croissance limité mais distinctif (près de 10% du marché européen selon les chiffres de WindEurope), où les difficultés d’accès et la dépendance industrielle pourraient générer des TRI supérieurs à 8%, voire plus en considérant la prime de risque afférente à certains pays.

Quel est le message politique derrière ces prix bas ?

Parallèlement à cette analyse, nous soulignons que la baisse, même provisoire, des exigences de rentabilité des acteurs, ne peut se justifier à elle seule par le jeu concurrentiel qui s’est naturellement établi sur le marché, ainsi que par une meilleure maîtrise des risques projets.

Ces raisons plus ou moins assumés nous semblent aussi prendre pour origine la volonté d’adresser un message politique au niveau européen – sinon mondial – de la part des acteurs de la filière, et en premier lieu par les développeurs / énergéticiens.

À leurs yeux, il est sans doute temps de renforcer sur le long terme la crédibilité de la filière au sein des politiques énergétiques et industrielles des Etats, et de favoriser son poids stratégique dans la transition énergétique, en renforçant sa compétitivité économique relative vis-à-vis des autres filières alternatives.

Ce message semble d’ailleurs porter ses fruits si on écoute les dernières déclarations de certains chefs d’Etats ou responsables politiques européens, qui vont même jusqu’à affirmer que l’éolien offshore représente un levier décisif voire critique pour atteindre les objectifs climatiques de l’Europe à l’horizon 2030.

Tous ces projets verront-ils le jour sur la base de ces repères économiques ? Et si oui : pour quel partage de la valeur au sein des acteurs de la filière ?

Une composante significative des récentes enchères à bas prix se retrouve dans une asymétrie potentielle quant au partage de la valeur entre développeurs et industriels de la supply chain.

L’ingénierie financière et contractuelle menée par les développeurs vise en effet et selon notre compréhension un transfert du risque et une pression sur les coûts importante auprès des différents maillons de la supply-chain, et ceci sur l’ensemble des lots couramment attribués (turbines, fondations, sous-stations, raccordement, installation, …).

Les questions clés permettant de répondre aux interrogations concernant la capacité des acteurs de la filière à répondre à ces prix bas, convergent finalement en ce sens : les industriels et fournisseurs de rang 1 arriveront-ils à répondre aux exigences de coûts que les développeurs ont retenu dans leur évaluation économique ?

La réponse à cette question cruciale permettra de renforcer les chances de voir ces projets arriver à leur terme, et en premier lieu de franchir le jalon critique de la décision final d’investissement.

A lire