Cet article a initialement été publié dans la newsletter Décryptage Mobilité du site Carbone 4.

L’engouement pour l’hydrogène ne se dément pas ces derniers mois, c’est un euphémisme. Alors que déjà depuis 2 ans, l’intérêt pour cette molécule versatile grandissait fortement, les annonces récentes des gouvernements et autres acteurs industriels se sont multipliées comme jamais. La crise sanitaire liée au Covid-19 semble avoir agi comme un catalyseur, les acteurs voyant dans l’hydrogène le candidat idéal pour concilier relance de l’activité économique et transition énergétique bas-carbone, en particulier dans la mobilité des biens et personnes.

Etat des lieux des annonces

Avant d’approfondir cette relation avec la décarbonation de l’économie, en particulier de la mobilité, rappelons quelques faits récents concernant l’enthousiasme croissant autour de l’hydrogène.

D’abord par les gouvernements, car c’est le plus spectaculaire :

- 9 Md€ d’investissement pour l’Allemagne au sein du stimulus package présenté en juin, dans le but de devenir le fournisseur n°1 mondial d’hydrogène [1][2],

- 7 Md€ d’investissement pour la France (entre 2020 et 2030) dans le cadre du plan « France Relance », dont 3,4 Md€ alloués sur la période 2020-2023 [3][4][5] (nous y revenons plus bas)

- le Portugal qui souhaite accueillir un site de production d’hydrogène vert par électrolyse à partir d’énergie solaire, pour un investissement de près de 3 Md€ [6]

- l’Espagne aussi qui prévoit le déploiement de 5000 à 7500 véhicules à pile à combustible d’ici 2030, avec une feuille de route à) plus long terme (2050) pour un montant d’investissement de 9 Md€ [7]

- 40 GW d’électrolyseurs pour la production d’hydrogène renouvelable et une production allant jusqu’à 10 Mt d’hydrogène renouvelable dans l’UE, en 2030, pour la Commission Européenne [8]

Ceci sans compter sur les stratégies déjà en cours au Japon, Corée du Sud, États-Unis ou Chine, pour ne citer que les plus importantes.Remarquons que les montants annoncés sont significativement supérieurs à ce qui a pu être observé lors des 10 dernières années, où les investissements oscillaient entre 500 et 800 M€ tous pays confondus [9]. Cela démontre assez nettement le changement d’échelle dans l’ambition … qui reste cependant d’un ordre de grandeur inférieur aux investissements dans la production de batteries pour véhicules électriques, estimée à environ 100 Md€ dans le monde, d’ici 2025 [10].

Enthousiasme partagé par les acteurs industriels ensuite (pour diverses raisons que nous ne pouvons détailler ici), et en particulier dans la mobilité :

- Bosch qui, par la voix de son PDG, appelle fin avril à entrer dans l’économie de l’hydrogène [11]

- Airbus dont le PDG Guillaume Faury affirme en juin que l’avion « zéro émission » est faisable d’ici 2035, grâce à la technologie hydrogène, en combustion directe [12]

- BMW qui annonce la mise en production du modèle SUV X5 à hydrogène dès 2022 [13]

- Hyundai qui exporte ses premiers camions à hydrogène vers l’Europe, en livrant 10 porteurs de 37 tonnes à la Suisse, cet été [14]

- Samsung qui, à travers sa filiale SHI, conclut en juin un partenariat avec Bloom Energy pour développer et concevoir des navires équipés de piles à combustible [15]

- SNCF dont le PDG, Jean-Pierre Farandou, déclare en juin vouloir que la SNCF soit pionnière des trains à hydrogène [16]

- etc.

La liste est loin d’être exhaustive. En d’autres termes, l’avenir de l’hydrogène semble intrinsèquement lié à la transition énergétique et réciproquement. Par ailleurs, si l’on regarde de plus près la retranscription par les médias de cet engouement autour de l’hydrogène, on constate rapidement que l’essentiel des déclarations se concentre sur une application dans les transports (camions, trains, avions, bateaux). Que faut-il en penser ?L’hydrogène: une molécule très utile à l’industrie.

En premier lieu, pour paraphraser le grand spécialiste de l’énergie, Cédric Philibert (ancien analyste à l’Agence Internationale de l’Énergie) : « avant de devenir – peut-être – l’énergie propre du futur (enfin… le vecteur énergétique propre du futur), l’hydrogène est une énergie sale du présent. » [17].

Bien qu’il existe à l’état natif à divers endroits sur la planète [18], l’hydrogène est en effet aujourd’hui très majoritairement produit par vaporeformage de méthane fossile, ce qui conduit en ordre de grandeur à environ 1 milliard de tonnes de CO2 émises chaque année dans l’atmosphère, soit 2,5% des émissions totales de CO2. C’est comparable à l’ensemble du trafic maritime ou du trafic aérien. Pas une paille donc !

Et à quoi peut bien servir cet hydrogène (environ 60 Mt/an), puisqu’il n’est quasiment pas utilisé dans le transport aujourd’hui ?

L’hydrogène est avant tout utilisé comme matière première (et pas comme vecteur énergétique) pour désulfurer les carburants pétroliers produire les engrais de synthèse (par réaction avec l’azote de l’air), ainsi qu’en métallurgie (réduction du minerai de fer). Ainsi, avant de songer à utiliser l’hydrogène dans les transports, les premiers débouchés naturels d’un hydrogène décarboné devraient logiquement être industriels.

Le plan allemand de soutien massif à la filière hydrogène en fait d’ailleurs mention de manière explicite [19] : nos voisins d’Outre-Rhin disposent d’une industrie lourde de premier rang, et cet aspect ne leur a évidemment pas échappé.

De même, la stratégie hydrogène de la Commission Européenne, communiquée en juillet [20], précise une chronologie où les applications industrielles ont la part belle, avant le transport :

- la construction d’électrolyseurs pour produire de l’hydrogène vert destiné aux industries (acier, chimie, raffineries) jusqu’en 2024,

- puis la création de sites de production d’hydrogène locaux, qui seront reliés aux utilisateurs industriels et aux bâtiments (« Hydrogen Valley », comme la région AURA) d’ici 2030.

- avec l’augmentation de la demande, ces sites seront réunis pour créer la colonne vertébrale d’une grande infrastructure européenne de l’hydrogène.

La Stratégie Hydrogène de la France

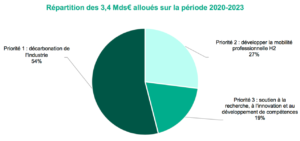

En France, les détails de la stratégie hydrogène ont été dévoilés le 8 septembre dernier [5]. Les priorités sont au nombre de 3 :

- Décarboner l’industrie en faisant émerger une filière française de l’électrolyse

- Développer une mobilité lourde à l’hydrogène décarboné́ ;

- Soutenir la recherche, l’innovation et le développement de compétences afin de favoriser les usages de demain.

De surcroît, d’ici 2023, la moitié des 7 Md€ du plan sera dépensée majoritairement sur le 1er pilier (voir figure ci-dessous), à savoir décarboner l’industrie grâce à de l’hydrogène obtenu par électrolyse, la France bénéficiant en effet d’une électricité bas-carbone. Les réductions d’émissions obtenues par rapport au vaporeformage traditionnel de méthane seront substantielles.

Un quart du budget 2020-2023 sera quant à lui destiné à développer la filière hydrogène pour la mobilité lourde (PL, autobus, bennes à ordures, certains VUL, trains). Cela signifie que le gouvernement français aussi, comme l’Allemagne ou la Commission Européenne, a bien identifié l’intérêt du vecteur hydrogène pour décarboner prioritairement l’industrie : il lui sera consacrée deux fois plus d’argent qu’à la mobilité.

Il n’y a là rien de surprenant compte-tenu de ce que l’on vient d’expliquer. En outre, nos dernières évaluations de l’empreinte carbone des véhicules routiers en cycle de vie (qui paraîtront bientôt, patience !) apportent un éclairage supplémentaire pour préciser le rôle que l’hydrogène peut jouer dans la décarbonation de la mobilité.

Ainsi, concernant les véhicules particuliers ou les utilitaires légers, il faut que l’électrolyse soit faite avec un mix électrique très bas-carbone (de l’ordre de 20 gCO2e/kWh, typiquement 100% renouvelable) pour que le véhicule à hydrogène se place au même niveau que le véhicule au bioGNV ou à batteries. Avec le mix électrique moyen français de 50 gCO2/kWh (ce qui est très faible), le véhicule hydrogène est déjà 40% plus émissif que les alternatives précitées.

Quid des véhicules lourds, clairement évoqués par le gouvernement comme axe stratégique ? Nos calculs montrent que sur autobus et poids lourds (type tracteurs routiers), l’hydrogène produit à partir d’un mix 100% renouvelable permet d’obtenir des performances carbone meilleures que le bioGNV, et très proches de la technologie batteries.

Par ailleurs, sur ces types de véhicules, non seulement les batteries seront régulièrement confrontées à leurs limites (perte de chargement utile, contraintes opérationnelles), mais en plus le bioGNV ne sera sans doute pas produit en quantité suffisante pour l’ensemble de ces besoins de transport lourd. Les usages hydrogène pour le ferroviaire pourront aussi se révéler pertinents pour certains usages où l’électrification, même frugale (à l’aide de batteries), est disqualifiée économiquement ou techniquement.

Quant à l’aviation, c’est le gros point d’interrogation, le directeur de la DGAC ayant annoncé récemment qu’il faudra attendre 2025 pour affirmer ou non si les technologies seront suffisamment matures pour lancer un tel avion [21].

En conclusion, il nous semble que le gouvernement a raison de mettre l’accent sur la catégorie du transport terrestre lourd dans sa stratégie hydrogène, tout en priorisant les usages industriels. En effet, tant que l’offre d’hydrogène « vert » n’existe pas sur le marché (ou reste embryonnaire), il est contreproductif de pousser à tout crin aujourd’hui les applications de l’hydrogène dans les transports (surtout la mobilité légère), puisqu’il existe déjà des alternatives matures, disponibles et au moins autant décarbonées, comme le bioGNV ou les batteries.

Par contre, toute molécule d’hydrogène « vert » peut dès aujourd’hui réduire les émissions des secteurs industriels cités précédemment. Les acteurs publics et industriels ont cependant raison d’investir dans la mobilité à hydrogène pour l’avenir.

Il sera en effet important pour l’économie française de disposer de technologies performantes et compétitives dans ce domaine, afin de servir les marchés internationaux lorsque l’offre d’hydrogène « vert » sera suffisamment importante pour couvrir une partie de la mobilité lourde, en plus des besoins industriels.

—————-

Sources :

[4] Le Figaro

[6] Hydrogentoday

[7] AFHYPAC

[8] Hydrogentoday

[9] IEA

[10] McKinsey

[11] Hydrogentoday

[12] Sudouest

[13] Fuelcellsworks

[14] h2-mobile

[15] Bloomberg

[16] Le JDD

[17] Cédric Philibert

[18] Connaissance des Energies

[19] Clean Energy Wire

[20] Clean Energy Wire

[21] La Tribune

Votre photo représente une recharge EV et non FCEV. Cela ne fait pas sérieux pour un media aussi pro que le votre. 🙂

L’hydrogène vert, ce n’est que pour demain en Allemagne, et après-demain en France

Peut-être pour demain en France de manière décarbonée par des SMR : https://www.usinenouvelle.com/editorial/ce-que-l-on-sait-du-smr-nuward-et-des-autres-projets-de-petits-reacteurs-nucleaires-francais.N1038379

Vous ne savez toujours pas lire Cochelin ? :

« Ainsi, concernant les véhicules particuliers ou les utilitaires légers, il faut que l’électrolyse soit faite avec un mix électrique très bas-carbone (de l’ordre de 20 gCO2e/kWh, typiquement 100% renouvelable) pour que le véhicule à hydrogène se place au même niveau que le véhicule au bioGNV ou à batteries. Avec le mix électrique moyen français de 50 gCO2/kWh (ce qui est très faible), le véhicule hydrogène est déjà 40% plus émissif que les alternatives précités »

Rochain, il y a une donnée que vous ne semblez pas connaître, le nucléaire français c’ est très bas carbone, avec 6gCO² /Kwh, soit moitié moins que l’ éolien, et à peu près 10 fois moins que le solaire ! Naturellement vous allez contester ce chiffre, pourtant officiel (ADEME), pour nous en sortir un autre de derrière vos fagots pourris !

Tien, encore Desplanche qui croit m’apprendre quelque chose dans un domaine où il ne sait rien.

Ha, si vous saviez d’où sort le 6 gr/KWh …. Vous auriez du mal à suivre les méandres de l’histoire, mais comme j’ai bon cœur je vais vous la rapporter.

Mais en préalable il faut que vous sachiez que cette valeur est très difficile à établir parce qu’elle dépend essentiellement de l’origine du minerai utilisé. En effet, c’est sur le site d’extraction que l’on traite le volume du minerai par concassage en fine poudre, séparation à l’acide, et filtration, ce qui représente la phase la plus émissive en Co2, notamment l’extraction proprement dite et le concassage par des moyens mécaniques qui fonctionne au gas-oil et produit le Yellow-cake dont la teneur en uranium est constante à hauteur de 75%. Il faut de 1 à 8 tonnes de minerai pour obtenir 500g de YC. La production de CO2 de ce traitement est donc très variable en fonction de la teneur en uranium de la mine. Les mines du Canada sont celles qui ont la plus haute teneur et celles d’Afrique la plus faible, dans celles qui sont exploité aujourd’hui. Ce traitement représente à lui seul entre 50% (mines canadienne) et 90% (mines des plus faibles teneurs d’Afrique) de l’émission de CO2 de tout le processus de traitement pour obtenir les crayons actifs des réacteurs. Si l’on importe l’uranium de plusieurs pays différents on ne peut pas avoir un seul chiffre pour le CO2/KWh mais une fourchette selon l’origine de celui que l’on exploite à un moment ou un autre, sauf si on ne fait partir le cycle que de la naissance du combustible YC et non de l’extraction minière. C’est ainsi que le GIEC qui détermine la fourchette mondiale donne la fourchette de 3,7 à 110 g/KWh avec une médiane qui en l’occurrence ne veut pas dire grand-chose si ce n’est qu’il y en a autant au-dessus qu’au-dessous :

https://fr.wikipedia.org/wiki/Émission_de_gaz_à_effet_de_serre_par_source_d%27énergie_électrique

Dans un premier temps l’ADEME pour publier son papier recherche à travers différentes études la production de CO2 par source et pour le nucléaire il trouve 66 g dans une étude parue dans SCIENCE (une revue que l’on ne trouve pas dans les kiosques et que vous ne lisez pas, évidement…. Moi, oui) Je vous donne l’adresse de la page de l’abstract dans laquelle cette moyenne mondiale est déjà indiquée :

https://www.sciencedirect.com/science/article/abs/pii/S0301421508001997?via%3Dihub

Et l’a publié dans son rapport ici :

https://www.bilans-ges.ademe.fr/documentation/UPLOAD_DOC_FR/index.htm?renouvelable.htm

Mais ils se sont fait sermonner : https://www.senat.fr/questions/base/2019/qSEQ190209117.html

Question écrite n° 09117 de M. Gérard Longuet (Meuse – Les Républicains)

publiée dans le JO Sénat du 21/02/2019 – page 947

M. Gérard Longuet attire l’attention de Mme la secrétaire d’État auprès du ministre d’État, ministre de la transition écologique et solidaire, sur les chiffres relatifs à l’impact carbone de la filière nucléaire.

Fin janvier 2019, le Gouvernement a publié le projet de programmation pluriannuelle de l’énergie (PPE) pour les dix ans à venir ; projet soumis aujourd’hui à la consultation de différentes instances et des professionnels du secteur. Le chapitre 3 (alinéa 3.5.8.) de ce rapport est dédié au nucléaire.

Le projet PPE indique deux références en matière d’émissions de CO2 liées au nucléaire : « le GIEC, « qui a publié des données sur l’impact carbone de la filière nucléaire, l’estime en moyenne à 12g CO2/kWh au plan international » ; « selon la base carbone de l’agence de l’environnement et de la maîtrise de l’énergie (ADEME), pour la France, l’énergie nucléaire émet en moyenne 66 g CO2/kWh sur l’ensemble de son cycle de vie ». »

Il fallait donc reprendre les 12 de médiane du GIEC plus favorable… Mais la ministre de l’époque, aujourd’hui du travail, n’était pas d’accord ce n’était pas encore assez favorable au nucléaire puisqu’EDF dit que c’est 4g/KWh :

https://www.edf.fr/sites/default/files/contrib/groupe-edf/engagements/rapports-et-indicateurs/c02/edfgroup2020_methode_elaboration_ges.pdf

Alors l’explication est simple, c’est bien 6 et le 66 de la première publication de l’ADEME est simplement une faute typographique ou le 6 a été malencontreusement répété (Sic sur une précision que j’ai moi-même demandé à l’ADEME le 24 mai 2020 et qui est l’explication très gênée qui m’a été donnée) en dactylographiant le tableau.

Mais on voit bien que cela ne tient pas puisque le tableau de la publication de l’ADEME est classé par émission CO2 croissante. Une erreur de frappe ne dépasse pas les lignes dans le tableau……

Voilà maintenant vous pourrez faire le savant avec vos 6 g bidons, je veux bien qu’au GIEC il n’y ait que des imbéciles, et que les scientifiques qui publient dans science ne soient aussi que des idiots, mais quand même….. je sais aussi que mes fagots sont pourris, mais ceux qui sont objectifs (donc pas vous) iront vérifier puisque moi, je donne des sources, qui ne sont pas des sites d’opinions.

Je viens de lire votre article avec intérêt. Je le trouve plutôt bon mais quelques points me semblent devoir être éclairés et débattus.

Je souhaite revenir dans un premier temps sur la question des utilisations de l’hydrogène en tant que matière première dans l’industrie et en tant qu’énergie, notamment dans la mobilité.

Sauf à voir se développer massivement la production d’hydrocarbures de synthèse ou la réduction directe de minerai de fer, l’industrie n’est pas un vecteur de croissance majeure pour les consommations d’hydrogène. Ces marchés ont atteint un niveau de maturité élevé et se développent plus ou moins au rythme de la croissance économique mondiale. Ce n’est pas parce que l’hydrogène sera vert ou parce que son prix sera divisé par 2 que l’on produira 2 fois plus de margarine (obtenue par hydrogénation d’huile végétale). L’enjeu dans l’industrie n’est pas de produire et de consommer plus d’hydrogène mais de le produire autrement pour réduire l’impact environnemental de sa fabrication. C’est donc un marché pour les fournisseurs de technologies. C’est un marché pour les fournisseurs d’énergie renouvelables et/ou décarbonées. Mais ce n’est pas un marché de développement pour les producteurs d’hydrogène. C’est également un marché très difficile d’accès pour les nouveaux entrants dans la mesure où il y a peu de croissance de la demande et dans la mesure où il est largement couvert par des acteurs historiques qui défendent leurs positions. Le ticket d’entrée y est très élevé.

Il en va tout autrement pour les usages énergétiques et notamment la mobilité. Ce sont des marchés de croissance portés par des consommations nouvelles d’hydrogène qui viennent en substitution de combustibles ou carburants d’origine fossile dont on nous annonce la fin prochaine.

C’est donc un marché plus facile d’accès aux nouveaux entrants car il est toujours plus aisé de se partager un nouveau monde que de s’affronter pour redessiner les frontières d’un monde existant.

La mobilité arrive en tête car c’est sur ce marché que le gap de compétitivité est la plus faible, notamment en raison des pressions de plus en plus fortes sur les carburants fossiles.

Pour les autres usages énergétiques, le défi est beaucoup plus grand. L’hydrogène et le gaz naturel sont 2 gaz combustibles très semblables. Le seul avantage de l’hydrogène est l’absence d’émission de CO2 à la combustion. La qualité première du gaz naturel est d’être très peu cher. Il faudrait donc une taxe CO2 très élevée pour combler le gap de compétitivité.

Je souhaite ensuite revenir sur la question de l’hydrogène et du bioGNV dans la mobilité légère. La compétition n’est pas entre l’hydrogène et le bioGNV. La bataille se mène sur un autre terrain, entre le moteur thermique à combustion interne et la motorisation électrique. Le bioGNV, comme les biocarburants, le GNV ou les carburants fossiles appartient au camp des moteurs thermiques quand l’hydrogène et les batteries jouent dans le camp de la motorisation électrique.

Réduire cet affrontement à la seule question des émissions de CO2 ne me semble pas pertinent. La question de la qualité de l’air dans les grandes agglomérations ne passe-t-elle pas devant celle des émissions de CO2, notamment pour les populations qui vivent dans ces agglomérations et qui sont composées d’électeurs et d’électrices ?

Dire que les batteries peuvent faire le job pour les véhicules légers, c’est ignorer le problème d’autonomie des batteries et c’est ignorer que la recharge de 100 km d’autonomie sur une borne de recharge rapide coute plus chère qu’un plein d’essence SP98 pour la même autonomie (la tendance n’est même pas à la baisse, bien au contraire : voir les dernières évolutions tarifaires chez Ionity et chez Tesla). Je ne suis pas certain non plus que beaucoup de monde accepte de mettre 7 ou 8 heures pour faire 500 km.

Article qui traite bien, une vision réduite de ll’utilisation de l’Hydrogène : pour une vue plus élargie, et à long terme, et pour « le cadre de vie », je renvoie à mon commentaire à l’article précédent : « le chauffage électrique en France, une bonne idée pour le climat ? « .

La sidérurgie n’utilise pas une mole d’hydrogène pour produire de l’acier dans le monde ! Elle en parle beaucoup, mais parler n’est pas jouer !!

« La sidérurgie n’utilise pas une mole d’hydrogène pour produire de l’acier dans le monde ! »

Cette affirmation n’est pas juste. Près de 100 millions de tonnes de « Direct Reduced Iron » sont produits chaque année et cette technologie va se développer pour réduire les émissions de CO2 de la sidérurgie. Le DRI est la principale source de métal « neuf » pour la filière électrique de production d’acier en complément des ferrailles qui ne peuvent pas être recyclées à l’infini (augmentation progressive des impuretés nuisibles à la performances des aciers).

Il est vrai que le mot « hydrogène » apparait rarement dans la presse car le principal agent agent réducteur aujourd’hui utilisé est du « syngas » qui est un mélange de monoxyde de carbone (CO) et d’hydrogène (H2) obtenu par steam reforming de gaz naturel.

Les 2 leaders de cette technologie sont MIDREX (n°1) et HYL (n°2).

Ces 2 acteurs visent le même objectif qui est d’augmenter la part de l’H2 dans le mélange pour atteindre 100% H2 avant 10 ans et arriver à 0 émissions CO2.

Le Portugal souhaite accueillir un site de production d’hydrogène vert par électrolyse à partir d’énergie solaire, pour un investissement de près de 3 Md€

Trump reconnaissant la souveraineté du Maroc sur le Sahara occidental le 12 12 20, imaginons la suite avec électrolyse à partir d’énergie solaire et éventuelle transformation des phosphates.

PS: décision unilatérale qui sort complètement du cadre du droit international dixit Moscou