Analyse de Caroline Vilcot et Clément André, analystes – Energie Utilities Transport chez Wavestone.

A l’occasion du Tesla Battery Day du 22 septembre dernier, et dans un style très similaire aux Keynotes qui ont fait la renommée d’Apple, Elon Musk a dévoilé son projet de nouvelle génération de batteries qui équipera les véhicules de la marque dans les prochaines années.

Quoique décevantes aux yeux de certains observateurs, des évolutions majeures ont été annoncées. Mais outre un travail sur le coût, les performances, et l’impact environnemental des batteries Tesla (remplacement d’une partie du cobalt par du nickel, gains de poids, autonomie augmentée de 16%, travail sur un « silicone » susceptible de remplacer le lithium), ce sont des enjeux d’approvisionnement et de souveraineté sur la fabrication de ses batteries qu’Elon Musk a abordé à demi-mot.

En effet, « si à court terme Tesla compte sur ses fournisseurs (entre autres Panasonic, LG ou CATL), l’objectif est bien la production par l’entreprise de ses propres batteries d’ici quelques années. Le projet « Roadrunner » constitue donc un projet ambitieux de long terme dans la feuille de route du constructeur de véhicules américain » Source – article du monde de l‘énergie relayant l‘évènement.

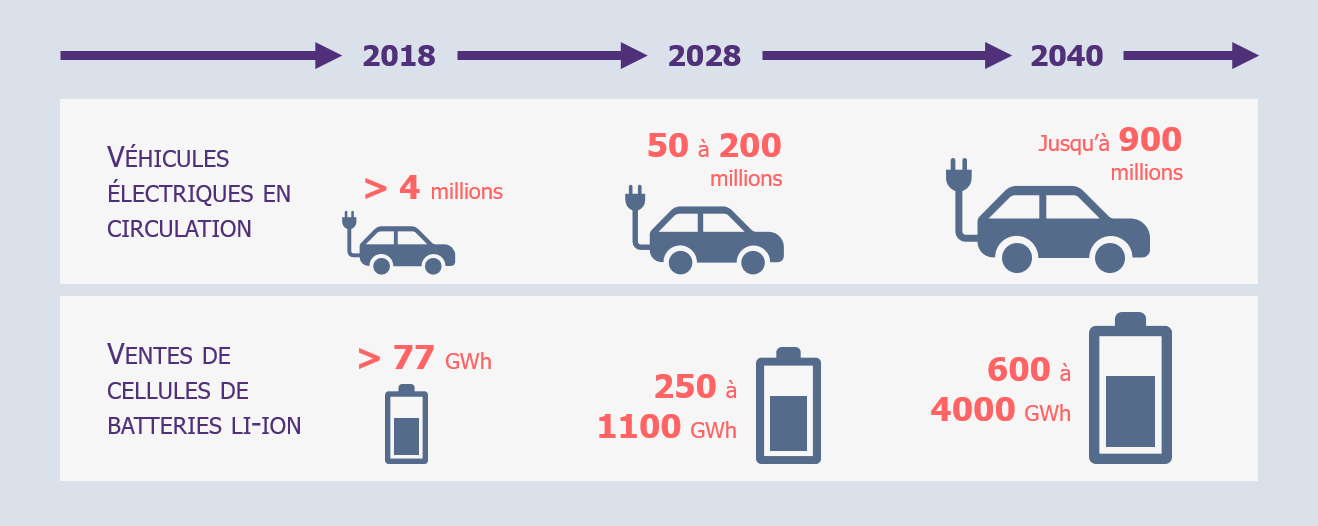

Evolution des ventes mondiales de véhicules électriques et de cellules de batteries lithium-ion à horizon 2040 [2]

Cette volonté d’intégration verticale du géant américain est loin d’être anodine, elle témoigne d’une structure complexe de la chaine de valeur de la batterie. Le contrôle de la production mondiale de batteries est en effet amené à être de plus en plus stratégique, face à une demande en train d’exploser.

Une chaine de valeur que le journaliste français Guillaume Pitron, spécialisé dans les matières premières, va même jusqu’à comparer à un champ de bataille. Dans son best-seller sorti en 2018 La guerre des métaux rares – La face cachée de la transition énergétique et numérique, il insiste particulièrement sur la position dominante de la Chine sur le marché des accumulateurs.

Comment se décompose la chaine de valeur de la batterie ? Quels en sont les acteurs clés ? Peut-on réellement parler d’hégémonie ? Quel rôle pourraient jouer les acteurs européens ?

Qu’est-ce qu’une batterie ? De quoi est-elle constituée ?

Bien que la batterie soit devenue un élément ordinaire du quotidien, dans nos smartphones, appareils électriques, ou encore véhicules, il convient de rappeler son principe de fonctionnement et ses éléments constituants.

Il existe aujourd’hui de nombreux types de batteries d’accumulateurs rechargeables : batteries au plomb, lithium-ion (Li-ion), nickel hydrure métallique (NiMH), nickel-cadmium (NiCd)…

Les batteries lithium-ion sont cependant les plus mises en avant, du fait de leurs performances techniques élevées, leur légèreté, leur petite taille, leur durée de vie, et surtout, leur haut potentiel de progrès de réduction des coûts. La batterie lithium-ion est bien partie pour devenir la technologie dominante au cours des prochaines décennies, surtout dans le marché de la mobilité électrique. [1]

Les 6 principaux types d’accumulateurs lithium-ion, la formule chimique de la technologie (qui correspond souvent à la composition de la cathode) et leurs applications sont résumés ci-dessous :

Différentes technologies d’accumulateurs lithium-ion et leurs applications spécifiques (2019) [6]

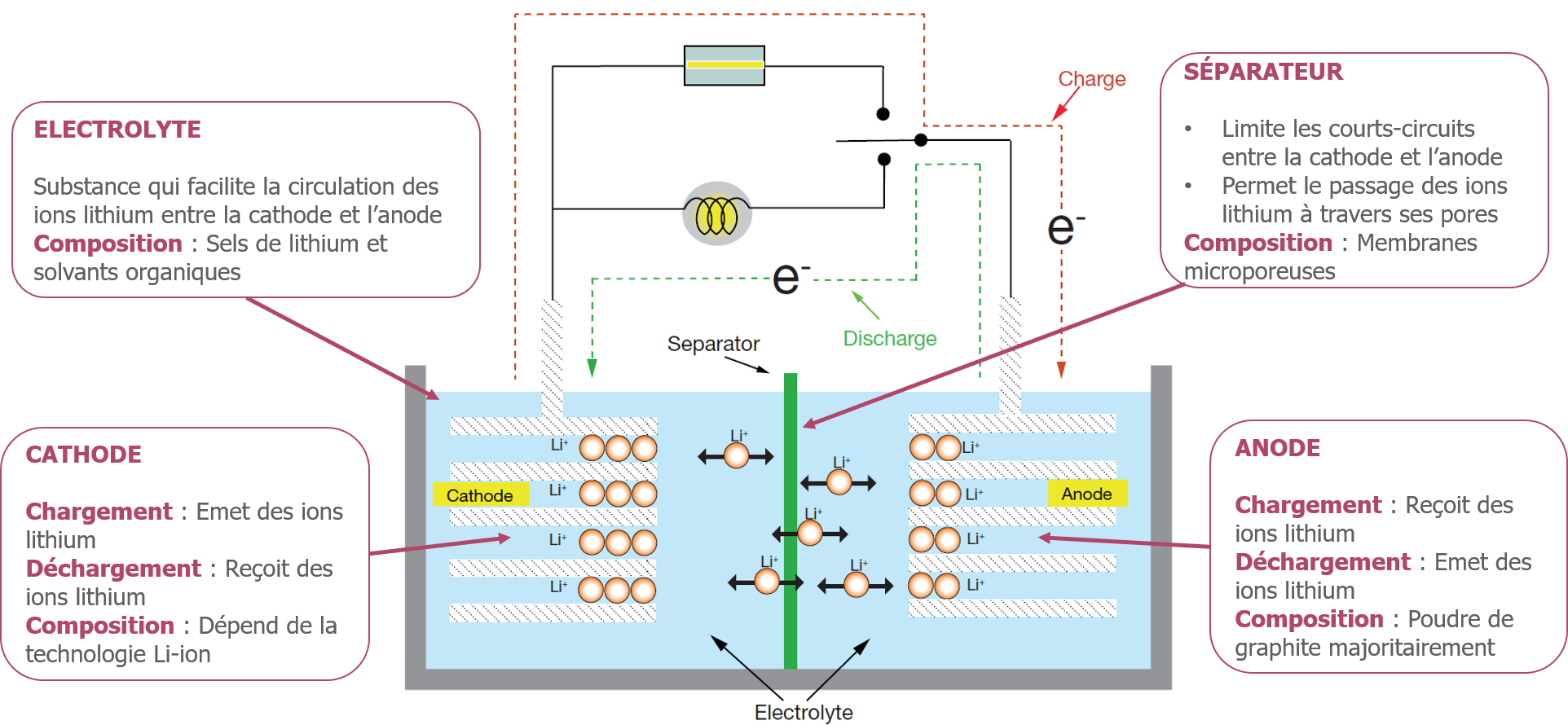

Ce que l’on appelle communément « batterie » est un assemblage d’accumulateurs électriques ou cellules électrochimiques, reliées les uns aux autres de façon à créer un générateur électrique.

Les cellules permettent de stocker de l’énergie électrique sous forme chimique et de la restituer de manière contrôlée. Le fonctionnement électrochimique d’une cellule est expliqué dans le schéma ci-dessous :

Schéma de fonctionnement d’une batterie lithium-ion [1]

Le lithium, le cobalt, le graphite, le manganèse, et le nickel sont des matériaux communément utilisés pour la fabrication des cellules. Ils sont particulièrement sensibles du fait de leur rareté, de leur difficulté d’extraction, ou de raffinage.

Le nombre de cellules assemblées, leur composition, leur taille, la façon dont elles sont agencées, déterminent la tension de la batterie, la capacité, et donc la quantité d’électricité qu’elle est en mesure de stocker en kWh. L’assemblage est supervisé par différents systèmes de refroidissement, de contrôle et de protection comme le BMS (Battery Management System) qui empêche notamment une charge ou une décharge trop profonde et assure l’équilibrage des tensions. Cela permet d’augmenter la longévité des cellules et de garantir la sécurité des utilisateurs. Le « bloc-batterie » peut ensuite être installé dans le produit final, un véhicule électrique par exemple.

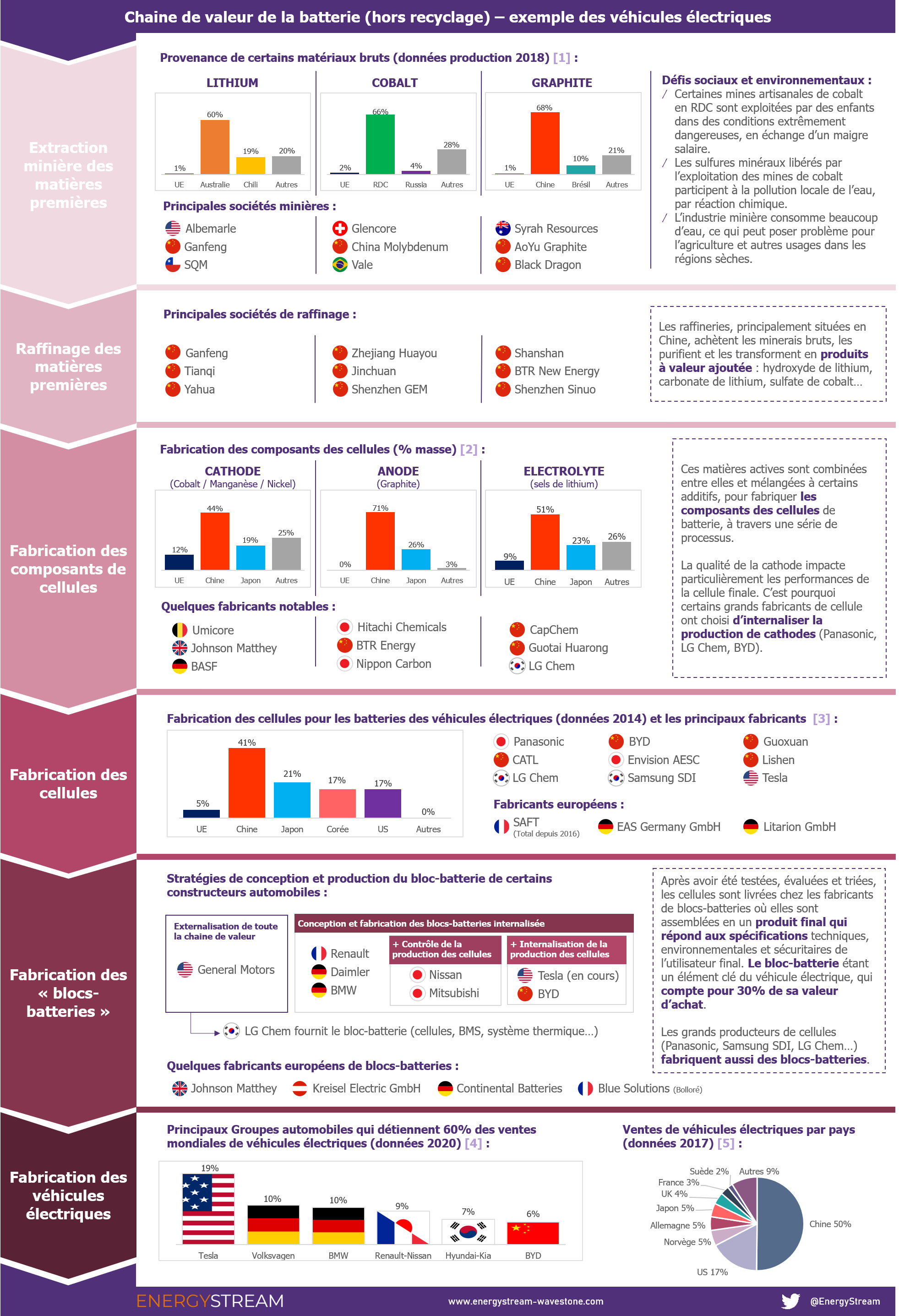

A quoi ressemble la chaîne de valeur de la batterie ? Comment se partage-t-elle entre les différents acteurs ?

Le schéma ci-dessus montre sans surprise que l’Asie, et plus particulièrement la Chine, détient une grande partie des capacités mondiales de production en amont (extraction, raffinage, etc.) de la chaine de valeur.

Les ressources sont pourtant réparties en plusieurs régions du monde, et la Chine ne semble pas posséder de monopole en dehors du graphite. Les entreprises asiatiques ont donc développé une vraie stratégie de mainmise sur la partie amont de la chaine valeur. Les industries européennes, bien que présentes dans la plupart des chainons, ne permettent pas à l’Europe de s’auto-suffire en production de batteries pour véhicules électriques, et restent dépendantes des entreprises asiatiques.

En revanche, la majorité des constructeurs automobiles choisissent de concevoir et produire le bloc-batterie en interne afin de contrôler au mieux les performances et de maximiser le profit.

Les déclarations du Battery Day 2020 ont laissé transparaitre la volonté de Tesla d’aller plus loin en limitant sa dépendance à la partie amont de la chaine de valeur.

L’Europe et les batteries : quelles sont les contre-attaques envisagées ?

Dans le rapport de la commission au parlement européen d’avril 2019 – Mise en œuvre du plan d’action stratégique sur les batteries : créer une chaîne de valeur stratégique des batteries en Europe – la dépendance de la filière européenne de la batterie à des acteurs extra-européens est clairement identifiée.

S’intéressant particulièrement à la filière de l’automobile, stratégique pour les industries de plusieurs pays membres (en particulier l’Allemagne et la France), cette publication plaide pour la création rapide d’une filière européenne, capable d’adresser un marché continental qui pourrait s’élever jusqu’à 250 000 000 000 EUR chaque année à partir de 2025.

C’est ainsi que pour conserver l’accès à son marché intérieur, et tenter de contrer l’hégémonie asiatique, a été créée L’Alliance Européenne pour les Batteries (ou European Battery Alliance (EBA)) en 2017, dotée de 3,2 milliards d’euros d’aides publiques.

Souvent surnommée “l’Airbus des batteries”, cette initiative a débouché en France sur la naissance d’une société commune entre PSA, Total (via sa filiale Saft), BASF, Solvay, Renault, avec pour objectif à moyen terme la création de plusieurs « gigafactories ». Par ailleurs l’activité de l’EBA englobera l’ensemble du cycle de vie des batteries, jusqu’à leur recyclage.

Certains, comme Guillaume Pitron, appellent même de leurs vœux une réouverture des infrastructures minières françaises et européennes, afin d’assurer un meilleur contrôle de l’extraction des matériaux de fabrication de batteries :

« Je formule donc une proposition provocatrice mais sérieuse : pourquoi ne pas relancer l’extraction minière en Europe et dans le monde occidental afin de maîtriser nos approvisionnements, garantir une exploitation écologiquement et socialement responsable de ces minerais, et développer une filière de recyclage ? Un règlement européen va entrer en vigueur en 2021 pour obliger les industriels européens à mieux contrôler leurs chaînes d’approvisionnement. »

Reste à savoir s’il n’est pas déjà trop tard, compte-tenu du retard accumulé sur les parties amont de la chaine de valeur. L’Europe pourra malgré tout miser sur le dynamisme et l’excellence de sa filière R&D, à laquelle iront certains financements de l’EBA. Ainsi, la batterie du futur fait l’objet de recherches prometteuses, avec de nombreux acteurs travaillant sur de nouvelles générations et technologies de batteries (lithium-zinc, redox-flow, batterie solide …). L’objectif à moyen et long terme : des batteries plus durables, plus performantes et plus … européennes.

Quoi qu’il en soit, les acteurs européens sont amenés à jouer un rôle important dans l’intégration des technologies de batteries au paysage industriel mondial. Que ce soit dans la mobilité ou le stockage stationnaire (intégration des productions renouvelables intermittentes, gestion des réseaux, autoconsommation), ces équipements nécessiteront la création d’une filière dédiée à leur exploitation, la gestion de leur cycle de vie, leur recyclage … et ce à très court terme. En effet, ces aspects représentent des enjeux économiques et écologiques considérables, qui ne sont pour le moment que faiblement adressés par les fabricants.

La chaine de valeur de la batterie présentée ici est donc loin d’être figée !

Sources des schémas :

[1] https://unctad.org/system/files/official-document/ditccom2019d5_en.pdf

[3] https://ec.europa.eu/jrc/sites/jrcsh/files/jrc105010_161214_li-ion_battery_value_chain_jrc105010.pdf

[4] https://pro.largus.fr/actualites/voitures-electriques-les-chiffres-cles-dans-le-monde-10398397.html

[5] https://www.connaissancedesenergies.org/sites/default/files/pdf-actualites/globalevoutlook2018.pdf

[6] https://batteryuniversity.com/learn/article/types_of_lithium_ion

L’Europe, notamment les constructeurs automobiles ont réagit bien tard dans ce domaine. Les constructeurs automobiles enraciné dans la motorisation thermique et les pétroliers n’ont vu dans les batteries que les véhicules qui seront construit autour de cette batterie, donc un concurrent qu’il fallait abattre avant qu’il ne prenne trop d’importance.

Ils n’ont utiliser leurs puissants moyens que pour contrer la monté en grâce du véhicule électrique dans l’esprit de leur clientèle au lieu de cultiver la recherche dans ce domaine; inventant une véritable bible des fakes news. Les constructeurs français n’ont pas été les derniers dans cette cabale d’arrière garde. Ghosn créant rapidement une petite électrique maison volontairement limité à l’image de seconde voitures ou voiture de ville, enfermant ainsi le VE dans un rôle subalterne d’éventuel seconde voiture. Tavares, en prédateur absolu lançant les pires calomnies, jouant de la menace et du chantage à l’emploi, écartait tout simplement le VE du paysage de la mobilité. Outre Rhin ce n’était guère mieux, notamment chez Volkswagen qui s’engluait parallèlement dans un scandale de tricherie sur les émissions nocives de ses véhicule.

Ce n’était qu’un manque de clairvoyance suicidaire à l’origine d’au moins 10 ans de retard pour l’industrie automobile européenne et notamment français qui continue à accumuler le retard par l’influence du message toujours aussi pernicieux de Tavares dans les médias qui essai de faire subventionner ses erreurs par les pouvoirs publics alors que l’entreprise qu’il dirige construit et vend aujourd’hui les VE de la marque. La clientèle VE de PSA se limitera à ceux qui ne suivent pas les informations qui circulent dans le monde de l’automobile; qui achèterait un VE de PSA après avoir entendu ce qu’en dit Tavares ?

Pour contrer ce mec, chantre de la bêtise, qui n’a pas voulu regarder le document « la face cachée des énergies vertes » qui démontre comment on saccage déjà la planète pour faire semblant d’être propre en europe et en occident..

Ci-après document des fabricants et équipementiers qui comprennent bien qu’on va dans le mur avec les dérives de ces pastèques.

Pour l’équipementier Bosch, l’Union Européenne se trompe en imposant la voiture électrique à batteries

La rédaction 15 janvier 2021

En imposant la voiture électrique à batteries aux consommateurs tout comme aux constructeurs automobiles, l’Union Européenne mise-t-elle sur une technologie qui a un potentiel et un avenir finalement limités? La question mérite d’autant plus d’être posée que cette transition rapide imposée vers la voiture électrique à batteries met à mal l’industrie automobile européenne. Elle y perd son avance technologique sur ses concurrents en Asie et en Amérique et son indépendance vis-à-vis des producteurs de batteries. Il s’agissait pourtant d’une des rares industries dans laquelle l’Europe était encore dominante. Reste que les doutes exprimés par les constructeurs, même s’ils visent avant tout à défendre leurs intérêts, arrivent de toute façon bien tard.

Peu à peu les langues des dirigeants de certains groupes automobiles européens se délient. Il y a un an et demi, Carlos Tavares, le patron de PSA, s’en était pris «à la pensée unique» qui fait que l’automobile et de loin l’activité la plus mise à contribution quand il s’agit de réduire les émissions de CO2. Une obsession automobile dont la France est un bon exemple qui vient encore de créer une taxe supplémentaire sur le poids des véhicules et dont l’automobile rapportait en 2019 pas moins de 36% des recettes fiscales nettes de l’Etat (83,9 milliards d’euros)… «J’ai discuté avec un haut responsable de l’industrie de l’énergie. Or, j’ai l’impression qu’on ne leur demande pas la même pente de progrès qu’à l’automobile», expliquait Carlos Tavares. Il ajoutait «qu’Il faut aussi mesurer l’empreinte carbone du puits à la roue en prenant en compte l’ensemble du cycle de vie d’une voiture, de la façon d’extraire les matières premières à la fabrication des batteries des voitures électrifiées et au recyclage. Il faut une analyse d’ensemble.»

Les limites techniques et économiques des véhicules 100% électriques

Il y a un an, le directeur de la recherche et du développement de BMW, Klaus Frölich, s’était également laissé aller à des critiques publiques politiquement peu correctes sur les limitations techniques et économiques des véhicules électriques à batterie, même si BMW en construit. Il avait souligné que les voitures électriques coûtent plus chères à fabriquer que leurs équivalents à moteur thermique à cause des prix des matières premières nécessaires à leurs batteries. Et Klaus Frölich pensait que cela n’était pas prêt de changer. L’autre problème majeur vient, selon lui, du temps de recharge des véhicules électriques à batterie et de leur autonomie dans la vie réelle. Il expliquait que les constructeurs ne sont pas prêts de proposer des voitures avec des temps de recharge approchant ceux des voitures thermiques, pour la bonne et simple raison qu’une recharge trop rapide peut user la batterie en seulement quelques années (deux ou trois selon lui).

Il y a un mois, le nouveau patron de Renault, l’italien Luca de Meo, s’était livré pour sa part à un réquisitoire contre la politique automobile en Europe lors d’une interview en Italie sur la chaîne de télévision La7. Il reprochait aux gouvernements de subventionner des véhicules électriques peu performants et réservés aux plus favorisés, de ne pas soutenir l’innovation pour améliorer les véhicules et de ne pas être capables de construire un réseau dense de bornes de recharge.

A l’encontre du politiquement correct

Et maintenant c’est au tour de Franz Fehrenbach, le patron du conseil de surveillance de Bosch, le premier équipementier automobile au monde, d’affirmer que l’Union européenne se trompe lourdement en misant tout sur les voitures électriques à batteries. Et cela même si Bosch produit des groupes motopropulseurs pour les voitures électriques.

«Il y a un problème de double standard au détriment du moteur à combustion et au détriment du climat», affirme-t-il dans une interview à un journal de Stuttgart. Il considère que l’Europe a une position idéologique sur la voiture électrique et refuse de prendre en compte un certain nombre de réalités environnementales comme la façon dont est produite l’électricité qui recharge les batteries, quand il s’agit d’énergies fossiles, ou celui du coût réel en matière d’émissions de gaz à effet de serre de la fabrication des véhicules électriques et plus particulièrement de leurs lourdes batteries. Il ajoute que le manque criant de stations de recharge limite encore les possibilités d’utilisation des véhicules électriques à batteries. Il croit par ailleurs bien plus à l’avenir du véhicule électrique à hydrogène, qui a beaucoup moins de limitations d’usage, que celui à batteries.

Toyota tout aussi critique

Le président de Toyota, Akio Toyoda, n’est pas non plus convaincu par les véhicules 100% électriques et croit plus dans les hybrides, dont Toyota est le pionnier, et les voitures électriques à hydrogène dont Toyota est aussi un précurseur avec son modèle Mirai. Dans des propos rapportés à la fin de l’année dernière par le Wall Street Journal, il met en avant lui aussi les limites techniques et économiques des véhicules électriques à batteries.

Il considère que précipiter l’électrique sur les marchés des voitures particulières neuves revient à rendre ces dernières inaccessibles pour une très large frange des automobilistes. Pour la président de Toyota, il vaut mieux mettre l’accent sur des modèles moins polluants accessibles au plus grand nombre avec des technologies fiabilisées que des modèles 100% électriques trop coûteux et difficiles à recharger.

Et ce pape de la stupidité qui fabrique ses raisonnements sur les fakes news de ceux qui ont intérêt à tenter (je dis bien seulement tenter amis sans succès) de torpiller les VE car ils vivent du monde du VE….. vous en pensez quoi vous ?

Bonne analyse, mais, mais…

Le futur du VE ne s’inscrira pas dans cette transition énergétique incontournable si les constructeurs continuent à proposer une foultitude de gadgets inutiles dans leurs voitures! Mais pire encore, il faudrait réduire les puissances des moteurs, d’ou réduction des tailles des batteries, de la masse totale… et des tarifs!

J’ai eu le plaisir de tester différents VE et hybrides confiés par des concessionnaires. Celui qu’il faudrait prendre en exemple, fort de près de vingt ans de vécu concerne l’Imièv de Mitstubishi (tristement abandonnée à la fabrication!).

Bien entendu tout commence par les complexes des clients usagers qui devraient se faire amputer de leur striatum!

Aucun commentaire dans cet article sur les futures batteries au graphène? secret industriel?

Trop de batteries va tuer les batteries!

Parce que, matières premières devenant trop chères, le consommateur se paupérise tel le locataire du marché parisien qui voit son loyer passer de 25 à 50% de son revenu mensuel… Forcément, il fait l’impasse sur 25% de sa consommation!

– Smartphones

– PC

-Serveurs

-Drones

– Robotique mobile

-Taxis volants

Sont les utilisations qui doivent être prioritaires!

La voiture électrique va peser nuire énormément à ces secteurs permettant télétravail et fluidité du réseau routier!

Trains de nuit et péniches pour le fret, solaire thermique et bois pour l’habitat…

Ne surtout pas consommer ce que consomme le reste du Monde, pour ne pas subir l’inflation que la demande va engendrer, tout en restant un acteur technologique majeur à travers des choix énergétiques et des productions ne pénalisant pas le pouvoir d’achat!

Alstom, Renault, SNCF, RATP, Air France, La Poste, ATR, SOITEC, STMielectronics, Safran, EDF, Dassault, Thales, Naval Group, doivent développer des taxis volants et des drones 100% français, mais aussi les robots et les imprimantes 3D des chaînes de productions, ce qui inclut des fonderies pour les puces, bobines et gels, ou tout autre matière utilisée par les imprimantes 3D (par ex: du lin français pour les carrosseries).

Pour ce faire, ils doivent avoir un accès prioritaire à l’électricité hydraulique et un fond d’investissement également ouvert aux salariés, doit permettre de prendre des participations dans des sociétés minières situées dans des pays amis, tel l’Australie.

Une concurrence franco-française doit être instauré en limitant à 30% maximum de parts de marché et en assurant un minimum de 10% pour quatre acteurs.

Ce serait un formidable booster pour l’économie française et l’emploi!

En parallèle, biogaz pour les véhicules d’entreprises et éthanol / isobutène, méthane et méthanol au co2, pour l’essence des particuliers.