Une tribune signée Jean-Jacques Nieuviaert, président de la Société d’Etudes et de Prospective Energétique (SEPE).

Depuis le début 2023 les responsables politiques européens poussent un soupir de soulagement, car l’un de leurs cauchemars absolus, la hausse des prix de l’énergie, n’est, semble-t-il, plus qu’un mauvais souvenir.

Ainsi le prix du gaz, obsession des ministres de l’économie des Etats Membres, et qui, par ricochet, a justifié un appel à une réforme profonde du marché de l’électricité ainsi que la mise en place très laborieuse du MCM1, après avoir dépassé 300 €/MWh fin août 2022, s’est retrouvé en mars en dessous de la barre des 50 € sur le TTF. De même le prix de l’électricité en France (le baseload N+1), après avoir explosé tous les records à plus de 1 100 €/MWh, est retombé jusqu’à 148 €/MWh le 7 mars.

Ainsi, se fondant sur ces constatations, le gouvernement français nourrit l’espoir que cela pourrait alléger la charge budgétaire du bouclier tarifaire, qui est prévue à 11,6 Mds€ en 2023. Il pense même que celui-ci pourra être levé dès juillet !

Mais a-t-on vraiment raison de se réjouir et de considérer que le pire est derrière nous et que nous pouvons en fait envisager notre moyen terme énergétique avec beaucoup plus de sérénité qu’il y a six mois ?

En fait la réponse est malheureusement non, mais pour le comprendre, il faut s’écarter de l’immédiat court terme, comme le font systématiquement les médias et les responsables politiques, et prendre du recul par rapport à la mesure des prix. Car l’optimisme actuel met en danger aussi bien les ménages que nos entreprises.

A – La crise énergétique de 2022 n’a rien à voir avec celle de 2008.

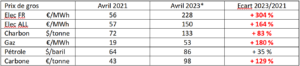

L’angoisse par rapport à la hausse des prix s’explique par la survenance d’un phénomène qui n’avait jamais été enregistré auparavant en Europe, même pendant la grande crise financière de 2008. Pour la comprendre, il suffit de comparer les chiffres :

N.B. : Elec : Prix de gros en base à 1 an/ Charbon : Rotterdam / Gaz : PEG / Pétrole : Brent / Carbone : ETS à 1 an

Ces chiffres montrent :

- Que la crise de 2022 est d’un tout autre niveau financier que celle de 20083. On ne peut même plus parler de crise en l’occurrence mais d’un tsunami spéculatif, qui ne peut se justifier uniquement par les angoisses générées par le conflit ukrainien. En effet, au milieu de cette explosion des prix, on constate que deux marchés non pas été si déstabilisés que cela, à savoir celui du charbon et surtout celui du pétrole, dont le niveau 2022 est resté inférieur à 2008. La spéculation a donc profité de la fragilité des nouveaux marchés développés par l’UE, ceux du gaz, du carbone et de l’électricité, qui ne disposent pas des effets stabilisants joués par les acteurs oligopolistiques des deux marchés les plus anciens. L’UE va donc débattre pendant encore de longues semaines de la nécessité de réformer son marché de l’électricité et incidemment ceux du gaz et du carbone, mais ce qui est clair c’est que le résultat constaté en 2022 est insupportable et inacceptable.

- Et ce résultat est d’autant plus inacceptable, qu’il sert actuellement à cultiver l’autosatisfaction des gouvernements et de la Commission Européenne sur le fait que la crise énergétique n’est plus qu’un lointain souvenir.

B – Tout va pour le mieux, le tsunami est passé sans faire trop de dégâts.

En effet, quand on regarde les prix en ce début d’avril 2023 et que l’on se rappelle plus ou moins précisément de ceux qui ont été enregistrés aux pires moments de juillet et août 2022, on revient incontestablement de loin !

*Cours au 12 avril 2023

En quelques semaines, la plupart des prix ont baissé, avec une belle homogénéité, entre – 60 et – 85 %. Deux exceptions toutefois. L’une est logique, c’est le pétrole, car il avait moins progressé que les autres énergies. Quant au carbone, son évolution tient à des variables à la fois politiques (discussions sur la réforme de l’ETS) et financières (spéculation sur un marché qui présente des enjeux majeurs au niveau des futures politiques d’action climatiques).

Seulement il y a une faille dans le raisonnement et cette faille tient dans l’usage inconsidéré que les experts occidentaux font de la technique des pourcentages.

Il suffit de remarquer que quand on évoque une baisse de prix de – 80 % sur l’électricité en France, elle ne s’applique pas aux 93 € de la crise de 2008, mais au prix de la crise de 2022, soit 1 100 €.

C – En fait nous ne sommes pas sortis de la crise, nous sommes en plein dedans.

Les éléments extrêmes constatés en 2022, ne peuvent constituer une base de référence permanente, car ils sont insoutenables, y compris pour les spéculateurs, et ils ne constituent qu’un accident de l’histoire.

Pour analyser correctement le niveau actuel des prix, il faut cesser d’être hypnotisé par ces extrêmes et en revenir aux fondamentaux qui prévalaient avant l’émergence de la crise énergétique qui s‘est développée à l’automne 2021, c’est-à-dire bien avant la crise ukrainienne, et dont tout le monde semble avoir oublié l’existence.

De plus, depuis quelques jours, suite à la décision des membres de l’OPEC+ de réduire de nouveau leur production, et aux inquiétudes que les grèves frappant la maintenance suscitent sur la disponibilité réelle du parc nucléaire d’EDF, les prix sont repartis à la hausse

Comparons donc les prix d’avril 2023 avec ceux qui avaient cours à la même période de 2021, et en évitant par contre la référence avec ceux de 2020 qui avaient été artificiellement déprimés par les conséquences économiques de l’épidémie de Covid-19.

Au regard de ce résultat est-il nécessaire de faire un long commentaire ?

Les prix actuels sont, à l’exception du pétrole, entre + 80 et + 300 % plus élevés que les fondamentaux qui avaient cours avant la crise énergétique de l’automne 2021, et leur niveau repose toujours sur des causes structurelles qui avaient été relevées à l’époque et qui avaient déjà généré des appels à la réforme des marché énergétiques de l’UE.

Il s’agit donc de revoir complétement la politique d’approvisionnement en énergie fossile de l’UE et de sortir le plus rapidement possible de cette incohérence consistant à vouloir fournir l’UE sur la base de marchés spots. Il faut également prendre conscience que l’abandon du gaz russe et le virage pris en faveur du GNL va créer une élévation définitive du prix du gaz importé en Europe. Ceci conduit donc à la nécessité de diminuer rapidement son utilisation et d’accélérer l’électrification de l’économie européenne, ce qui implique, en particulier, un recours renforcé à l’énergie nucléaire.

Les gouvernements, au lieu de se bercer d’illusions, doivent tenir compte de ces réalité, car, autrement, nous allons vers un désastre tant sur le plan social au niveau des ménages, que sur le plan industriel, avec la perte de compétitivité que cela implique et donc la reprise inexorable des processus de délocalisation.

1 Mécanisme de Correction du Marché mis en vigueur le 1er février 2023.

2 A remarquer qu’en 2022 l’écart significatif entre les prix français et allemand tient aux problèmes rencontrés par le parc nucléaire d’EDF.

3 Et pourtant en 2008, le prix de 92 € avait conduit au Tartam, puis un peu plus tard à la mise en place de l’Arenh.

Cette comparaison entre les fossiles et l’électricité qui seule aurait été affectée par l’affaire Ukreinienne montre que l’auteur se trompe de raison !

la raison c’estque ne peut pas être affectée une source qui est en décroissance cr son prix ne peut que dimin uée car moins demandée alors que les nouvelles sources de production d’électricité, notamment les renouvemlable sont en forte croissance et le gaz qui est la source intermédiaire permettant la transition charbon-nuclaire vers le renouvemable est la source la plus impactée par cette guerre, celle qui est la cause de cette crise. L’affaire est belle et bien résolue et a même servie de leçon il est de plus en plus urgent de passer au 100% renouvelable et pas seulement pour une raison climatique mais maintenant surtout économique comme démontré.

Et comme le 100% Renouvelable n’est pas atteignable avant des décennies à niveau de vie de base/moyen quasi inchangé, sauf effondrement économique majeur, Que Faire en attendant !???

De plus le 100%Renouvelable nécessite des espaces phénoménaux, des quantités de matières colossales et des réseaux de distribution et des équipements d’équilibrage pléthorique, Donc c’est plus que douteux en terme de probabilité de réalisation complète (sauf à avoir un mat d’éolienne dans l’oeil !)… Fissile+ENR ou fossiles+ENRi à hautes Doses il faut choisir… De toutes les façons on n’a pas/plus les ressources suffisantes pour faire l’un ou l’autre en Europe (minerais divers…), mais le Nuke nécessite bien moins de matières premières et donc de transport…

Apo une fois de plus se ridiculise avec tous les vieux canulars périmés pour gogos qu’ils annonent stupidement dans tous les post sans meme connaitre les bases du sujet et ce qui se fait en réel sur le terrain .. Vous ne connaissez vraiment que les fakes pour gogos?. vous parlez du bio gaz ? … la réalité du terrain qui se met déjà en place alors que le Pv et l’eolien ne sont qu’une partie des ENR : « … Les énergies éoliennes et solaires ont fourni pour la première fois en 2022 plus de courant aux pays de l’Union européenne que le gaz naturel, année de bouleversements énergétiques précipités par la guerre en Ukraine, selon un rapport du groupe de réflexion Ember publié mardi.

L’éolien et le solaire ont fourni en 2022 près du quart (22%) de toute l’électricité consommée dans l’Union européenne, bien plus que l’électricité à base de charbon (16%) et dépassant même « pour la première fois le gaz fossile (20%) » utilisé dans la production électrique, selon l’European Electricity Review du groupe de réflexion sur l’énergie…. »

« 100 % renouvelables » Pour quels domaines ? Électricité seulement ou tous les usages ? Rochain rêve et bluffe. Même si l’objectif est louable, seules des études théoriques l’envisagent mais assorties de très nombreuses conditions et restrictions d’usage. Aucune étude sur les besoins en ressources minières. Aucune démonstration pratique n’existe à grande échelle.

Le 100% renouvelable suppose également des avancées technologiques majeures dans le domaine du stockage de l’énergie.

Les fonctionnaires sont très doués pour anticiper des « avancées technologiques majeures » qu’ils ne voient même pas dans leurs rêves.

Le ministre des « avancées technologiques majeures » permet quand même à l’ADEME d’envisager le scénario 100% renouvelable.

Cochelin qui n’a toujours pas compris que le problème principal c’est l’energie et que c’est bien les ENR qui nous sortent aussi de fossile / charbon / petrole / gaz .. comme le confirme la crise actuelle et toutes les avancées sur le terrain qu’il faut accélérer

Cochelin, je ne rêve ni ne bluff, c’est vous qui n’êtes qu’irréaliste, car chaque jour rapproche les pays du monde entier du 100% renouvealble, et quand une direction pointe vers un état stable, il fini toujours pas être atteint. Ce n’est pas parce qu’aucun pays ne l’aurait encore atteint que cela démontrerait que c’est impossible, par ailleurs c’est faux, certains pays l’ont déjà atteint, chacun avec ses spécificité, avantageuse et malgrès ses inconvénients, aucun n’est pareil mais tous peuvent accéder au 100% renouvelables.

https://www.revolution-energetique.com/dossiers/quels-pays-ont-un-mix-electrique-100-renouvelable/?utm_source=NLRE&utm_medium=email&utm_campaign=070423&utm_content=actus

@Rochain. C’est bien de publier des liens, encore faut-il les lire et les comprendre. Ce que dit ce lien, c’est que les pays > 90% d’ENR, sont très majoritairement alimentés en hydro. Et dans ces pays, les ENRi adossées à l’hydro fonctionnent avec un bon taux de GES puisque le backup des intermittentes est l’hydro, facile à moduler. Ces cas ne sont pas généralisables à tous les pays du monde, malheureusement, et Rochain le sait mais continue de semer des slogans chocs, ça marche parfois, si on ne lit pas l’article.

Cet article cite aussi les champions de l’électricité bas carbone : La Suède et la France (avec le PPV à 0% et l’É à 8%, pas de bol) .

Sans oublier un magnifique uppercut pour Rochain : ALLEMAGNE : 49% DE RENOUVELABLES DANS UN MIX ÉLECTRIQUE TOUJOURS TRÈS CARBONÉ.

Ce jour : France = 52 g GES/kWh; Allemagne = 582 g. Depuis qu’ils ont fermé leurs dernières centrales N, les Allemands sont régulièrement au dessus d’un facteur 10, dommage, ils ont remplacé 6% d’électricité à 5g par autant à 600g ou plus, beau calcul !

Bref, Rochain, encore une fois, se tire une balle dans le pied, la marche doit commencer à être difficile.

Denis, vous savez bien que les écolos ont réponse à tout.

La solution : déplacer les populations vers les zones géographiques où le 100% renouvelable est possible, tout simplement.

Et si on est trop nombreux, on euthanasie.

La doctrine écolo est une doctrine de fuite, pas d’affrontement.

De toute manière, pour eux, le petit scarabée ou la loutre, c’est plus important que l’homme.

@Margot,

C’est exactement ce que je disais…..les nucléophiles reprochent au partisans des renouvelables de se servir des avantages que le hasard géographique, géologique, ou tout autre avantage particulier qui leur a été donné et dont ils peuvent profiter.

Conclusion pour reconnaitre que le 100% renouvelable est possible il faudrait que ce soit réalisé par un pays qui n’a ni vent, ni Soleil, ni hydraulique, nis façades maritime, ni géothermie, ni agricultures, ni forêts, bref, rien qui le permette ! Et encore je suis sur que Margot trouvera quelque chose pour contester le 100% renouvealble que ce pays aurait atteint.

Il faudra vous faire à certaines évidences Margot, dans une course, ceux qui arrivent les premiers sont ceux qui courent le plus vite, mais les autres y arrivent quand même, et démontrent que pour atteindre l’objectif il n’est pas nécéssaire d’être le plus rapide, il suffit d’aller dans la bonne direction. Et ce qui est également certain, c’est que ceux qui courent dans la direction opposée, n’atteignent jamais le poteau d’arrivée.

@Rochain. Mais l’objectif, ce n’est 100% renouvelable, c’est 100% DÉCARBONÉ, seule possibilité pour réduire les risques liés aux CC.

Bien vu le coup de la course, vous avez raison, encore faut-il ne pas se tromper d’objectif. Et mis à part les pays richement dotés en hydro (et tant mieux pour eux, n’y voyez là aucun reproche), les autres qui ont fait le choix du tout ENRi (comme vous savez qui) se plantent magistralement dans l’atteinte de l’objectif tout en donnant des leçons aux autres. VOTRE article (et je constate que RÉ a mis de l’eau dans son vin) cite les bons coureurs : la Suède et la France. Il cite aussi les pas bons : l’Allemagne. Ce n’est pas moi qui le dis, c’est le lien que Rochain diffuse pour vendre sa salade, mais qui, finalement, ne va pas dans la direction de Rochain. Et effectivement, comme vous le dites si bien, on peut se demander si l’Allemagne n’atteindra jamais le poteau d’arrivée. Un peu de cohérence, que diable !

Tiens, en ce moment :

France = 38 g

Suède = 25 g

Allemagne = 405 g, soit 11 fois plus que la France, ça ne s’arrange pas depuis qu’ils ont débranché leur dernier réacteurs. Qui va dans la bonne direction ???

@Rochain

Depuis quand cette affirmation « quand une direction pointe vers un état stable, il fini toujours pas être atteint » est-elle valable pour tous les domaines ? C’est le genre d’absurdité qui ne tient pas compte de tout un tas d’événements annexes qui viennent contrecarrer une direction et que l’on a souvent vu dans le passé. Disons que les 100 % (domaine électrique ou tous les domaines ?) sont un objectif louable et souhaitable si possible, mais sans certitude, sauf sur le papier ou pour des cas exceptionnels (fortes ressources naturelles et faible consommation).

Depuis toujours Cochelin.

Le pétrole moins demandé? J’hallucine!

@Peluchon,

Vous avez raison la « demande » est là, mais il y a moins de « pouvoir d’achat » à des Prix élevés… Et les économistes parlent de « demande » pour celle qui est solvable, pas pour ceux qui souhaiteraient en avoir… Les prix haut cassent la « demande » économique (pas forcément le souhait d’en avoir, certes…).

Et ce n’est que le début, avec les classes moyennes asiatiques qui progressent à des taux hallucinants… Le concurrence mondiale de « demande » va être de plus en plus forte. In fine, l’Europe risque de servir de « réservoir d’ajustement » avec une classe moyenne qui va se faire fragmenter… (c’est déjà un peu en cours quand on y regarde bien…)

Peluchon, je ne vois pas qui a dit que le pétrole était moins demandé….. bien que cela se produira durant les 20 ans qui viennent en raison de l’électrification des transports routiers.

Le prix du pétrole baissera alors.

Mais sur le sujet précis, oui, pour produire de l’électricité le pétrole est moins demandé car il y a de moins en moins de pays qui utilisent des centrales à pétrole pour produire de l’électricité. Et le pétrole en tant que source d’énergie est surtout utilisé dans les transport et comme force mécanique dans de nombreux autres domaines comme l’industrie. Dans les 30 ans qui viennent tous ces clients du pétrole seront converti à l’électricité pour raison climatique et cette électricité sera surtout produite pas les renouvealbles et le pétrole coutera de moins en moins chere durant ces 30 années.

@ »Père vert » Serge,

Votre nombrilisme de petit « coq » est sans limite !

L’Europe n’est qu’une petite partie de ce bas monde, et dans beaucoup de pays l’essor des VT est conséquent voir exponentiel en ce moment (en Inde notamment mais pas que loin de là) donc la « baisse » européenne (pas sur avec le traffic aérien, ni que le VT puisse arriver à prendre tout le marché en 2035 faute de Flux de matières – pas un problème de réserves, juste un problème de Flux !) ne sera qu’une inflexion sur les marchés pétroliers…

Demandez donc aux Allemands vers où ils exportent beaucoup de leurs « tanks » (et les dérivés de croissance) pour savoir où seront les grosses croissances de consommation de produits pétroliers…

Serge, franchement ça m’étonnerait que le prix du pétrole ou du gaz baisse dans les 20 ans qui viennent.

Il ne faut pas regarder ça par le petit bout de la lorgnette, nous autres pays riches, nous en consommerons peut-être moins, mais beaucoup de pays pauvres continueront à voir la demande exploser.

Tant que la démographie de ces pays continuera à être galopante (Inde, Afrique), c’est à dir pendant environ 30 ans. Remarque, ça va venir très vite.

Après, la population mondiale diminuera, et on oubliera le problème de l’écologie.

Le pire est qu’on a construit de beaux ouvrages (barrages gigantesques) dans ces pays, mais il n’y a pas de réseau derrière! Je parle de l’Afrique noire, que je connais bien. Toutes les centrales électriques tournent au fuel.

Mais bon, je pense qu’il faut mettre dans le même sac tous les fossiles : pétrole, gaz, charbon.

Et le gaz est le compagnon inséparable des ENR intermittentes.

@Peluchon,

Je connais un petit peu l’Afrique subsaharienne (j’y ai vécu à plusieurs reprises durant quelques mois et une fois 1 an et demi avec pas mal de déplacements). Je n’ai jamais entendu parlé de Gros barrages inutilisés (des petits complètement ensablés au Congo faute d’entretien et de maitrise de la végétalisation des bassins amont, Oui). Par contre je suis d’accord sur les centrales thermiques (au Congo, ENI a fait une centrale à Gaz tout de même) et surtout sur les Groupes électrogènes qui sont très présents et très utilisés par ceux qui en ont les moyens…

Pour les problèmes d’écologie dire que c’est ponctuel c’est vite partie en besogne, Chateaubriand en parlait déjà dans ses récits et les Grecs comme les Romains ont bouleversé des écosystèmes entiers autour de la méditerranée, les plus belles villes romaines sont dans les régions dont les écosystèmes ont été ravagés et donc in fine les hommes n’ont pas recyclés les pierres des villes romaines ou grecques… (sinon pour en parler un historien – https://www.youtube.com/watch?v=mMQwdUxF_bQ – les problèmes écologiques sont très anciens, seul l’échelle à changer et in fine sans changer d’échelle, on va dans le Mur pour une bonne part de l’humanité – Cf Rapport Meadows)

Peluchon, le gaz a surtout été le compagnon compensateur du nucléaire tout l’hiver dernier pour ce qui concerne la France, devenu le premier importateur d’Europe de gaz de schiste.

https://disclose.ngo/fr/article/gaz-de-schiste-etat-francais-dissimule-des-importations-massives-depuis-les-etats-unis

Il ne suffit pas d’affirmeer, il faut étayer ses dires Peluchon

@ »Père Vert » Serge,

La Prohibition du Nucléaire par certaines populations germaniques va surtout faire les Affaires de la « Mafia des Fossiles » !!!

Le « petit lait » des fromages que vous servez à longueur de journée est indigeste, même pour des cochons !!! La « Père Version » des faits du Pépère, c’est pathétique !!!

Ce @Rochain, on dirait un curé!

Il sort ses évangiles.

Tout le monde sait que le gaz sera le fils caché des ENR, du fait de la souplesse des centrales à gaz.

Pas besoin de « source ».

On équilibrera aussi avec le nucléaire, malheureusement. En effet, il n’est pas fait pour ça.

La priorité donnée aux ENR est une énorme erreur qui nous coûtera très cher.

Si on en a plus brûlé cet hiver, c’est par suite des retards et marches arrière qu’on a effectué dans le nucléaire ces dernières années, du fait des agissements de la secte de @Rochain.