Un article signé Think smartgrids, site partenaire.

L’Office européen des brevets (OEB) et l’Agence internationale de l’énergie (AIE) ont observé les tendances principales de l’innovation dans les technologies d’énergie bas carbone (Low Carbon Energy, LCE) entre 2000 et 2019, mesurées en termes de « familles de brevets internationales » (international patent families, IPF) Ces « familles de brevets internationales » (FBI) constituent chacun une « invention unique » mais ont été déposés dans au moins deux pays.

« En combinant les atouts complémentaires de l’AIE et de l’OEB, ce rapport fournit une base plus solide pour identifier et suivre l’évolution des forces et faiblesses du brevetage des technologies bas carbone. Ce qui nous donne une meilleure vision de l’état d’avancement de la transition énergétique » explique Fatih Birol, directeur exécutif de l’IEA.

Selon ce rapport, intitulé « Brevets et transition énergétique, Technologies énergétiques propres : tendances mondiales en matière d’innovation », depuis 2000, des entreprises du monde entier ont déposé plus de 420 000 brevets (FBI) dans le domaine des technologies d’énergie propre. Le nombre moyen de dépôt de brevets relatifs à l’Energie bas carbone (LCE) à l’échelle mondiale a augmenté de 3,3 % par an entre 2017 et 2019.

Le rapport couvre un large spectre de technologies, regroupées en trois catégories :

- des technologies de production d’énergie sobre en carbone : nucléaire et diverses énergies renouvelables (solaire, éolien, géothermique ou hydroélectrique)

- les technologies favorisant un usage de l’énergie plus efficient ou le passage à des énergies plus durables dans des utilisations finales telles que les transports, les infrastructures ou la production industrielle ;

- les technologies habilitantes (enabling) transversales sur l’offre et l’utilisation finale et qui renforcent des infrastructures pour obtenir un meilleur niveau d’énergies propres : batteries, hydrogène, réseaux intelligents, capture et stockage du carbone (CCUS), « autres technologies de réseau et de stockage »

Dans sa classification des technologies bas-carbone, l’OEB a classé les technologies liées aux smart grids parmi cette troisième catégorie, celle des « technologies habilitantes et transversales ».

Les smart grids, des technologies habilitantes et transversales

Selon l’étude OEB-AIE, parmi ces trois catégories, celle des technologies habilitantes transversales » (batteries, hydrogène, réseaux intelligents, captage du carbone) a connu la plus forte croissance globale depuis 2017.

« Ces technologies transversales sont « le principal moteur de la croissance des technologies bas-carbone depuis 2017 … Elles servent de catalyseurs essentiels à la transition énergétique ». La part de ces technologies est passée de 27 % de l’ensemble des brevets bas-carbone en 2000 à 34 % en 2019.

1000 brevets par an dans les smart grids

Si l’étude OEB-OEB porte sur un très large spectre de technologies, on y trouve, toutefois, plusieurs séries de données qui permettent de saisir la dynamique des brevets qui se rapportent aux technologies « smart grids » et aux « autres technologies de réseau et de stockage » (Voir annexe).

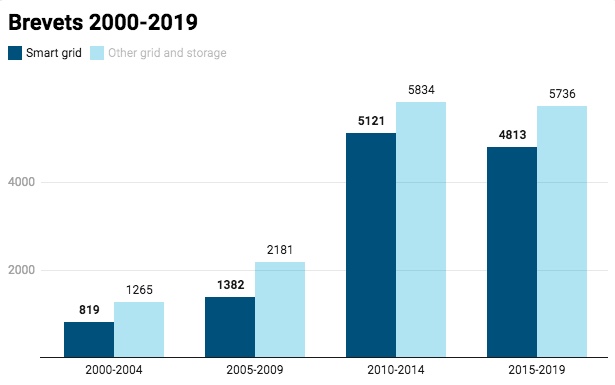

L’étude recense 12 135 brevets déposés entre 2000 et 2019 dans technologies smart grid et 15 016 dans les « autres technologies de réseau et de stockage ».

7% des brevets « smart grids » ont été déposés en 2000-2004, 11% en 2005-2009, 42% en 2010-2014 et 40% en 2015-2019. Le rythme des dépôts de brevets « autres technologies de réseau et de stockage » est similaire : 8% en 2000-2004, 15% en 2005-2009, 39% en 2010-2014 et 38% en 2015-2019.

« Avec une moyenne stable d’environ 1 000 brevets par an au cours de la période 2010-2019, le brevetage a été nettement moins important pour les réseaux intelligents que pour les batteries ou les technologies liées l’hydrogène », notent les auteurs du rapport. « Toutefois, le dépôt de brevets pour les réseaux intelligents est un phénomène plus récent puisque seuls de faibles nombres ont été signalés entre 2000 et 2009 (environ 200 brevets par an en moyenne). Leur croissance est soutenue par l’introduction incessante et perturbatrice de de nouvelles plateformes numériques, dont l’internet des objets, les réseaux de communication 5G, l’informatique en nuage et l’intelligence artificielle. Des synergies substantielles avec les énergies renouvelables, l’efficacité énergétique dans les bâtiments ainsi qu’avec la recharge des véhicules électriques ».

Trois clusters en pointe sur les réseaux électriques intelligents

Les activités innovantes sont souvent concentrées géographiquement dans des clusters régionaux, généralement dans de grandes agglomérations urbaines avec un écosystème d’institutions performantes en matière de R&D autour d’entreprises de rang mondial.

Toujours sur la base du nombre de brevets déposés, les auteurs de l’étude ont identifié dans le monde 18 clusters régionaux « de premier plan » (en nombre de brevets déposés).

Japon et Corée dominent le classement, avec quatorze des dix-huit clusters « de premier plan ». Les régions de Tokyo et de Séoul accueillent toutes deux un cluster majeur pour chacune des familles de « technologies habilitantes » : batteries, hydrogène, smart grids et capture du CO2.

L’OEB a identifié trois clusters de premier plan dans le domaine des technologies « smart grids ». Le cluster de Tokyo est à l’origine à lui seul de deux fois plus de brevets (1280 brevets, avec Toshiba, Mitsubishi Electric et NEC comme premiers déposants) que ceux de Seoul (496, dont ceux de Samsung LG et Myong Ji University) et Pékin (183 brevets, dont ceux de State Grid Corporation of China, Tsinghua University et ABB).

Les auteurs de l’étude mobilisent un indicateur, l’avantage technologique révélé (revealed technological advantage, RTA), pour comparer la spécialisation des pays dans les diverses technologies bas-carbone.

Cet indicateur rapporte la spécialisation d’un pays dans une ou plusieurs technologies par rapport à leur capacité d’innovation globale). Un indice ACR supérieur à 1 indique qu’un pays a tendance à produire plus d’innovations dans ce domaine technologique que dans les autres.

D’après l’OEB, dans les smart grids, les États-Unis (1,19) et le Japon (1,06) affichent un indicateur de spécialisation ACR supérieur à 1 ; l’Europe (0,99), la Corée (0,9) et la Chine (0,73) présentent des indices un peu inférieurs.

Dans les « autres technologies de réseau et de stockage », en revanche, l’Europe, avec un indice de 1,23 devance le Japon (1,17), les États-Unis (0,92), la Corée (0,9) et la Chine (0,83).

Pour donner un élément de comparaison, dans le domaine des batteries, l’Europe affiche un indicateur de spécialisation ACR de 0,53, derrière le Japon (1,71) et la Corée (2,22). Les écarts sont ici nettement plus marqués que dans les technologies smart grids.

Stockage de l’électricité : 65 000 brevets entre 2000 et 2018

Cette étude conjointe OEB-AIE fait suite à une autre étude, publiée en septembre 2020, consacrée aux « tendances de l’innovation concernant le stockage de l’électricité », mesurées, là aussi, en termes de familles de brevets internationales (FBI).

D’après cette étude, entre 2000 et 2018, les entreprises ont déposé plus de 65 000 brevets dans ce domaine. « Le nombre annuel de brevets est monté en flèche, passant de 1 500 en 2005 à plus de 7 000 en 2018. Avec un taux de croissance annuel de 14% depuis 2005, cette hausse dépasse largement la hausse annuelle moyenne enregistrée pendant la même période sur l’ensemble des domaines technologiques (3,5%) ».

Entre 2000 et 2018, les inventions concernant des batteries représentaient neuf brevets liés au stockage d’électricité sur dix, loin devant les solutions électriques (9%), thermiques (5%) et mécaniques (3%).

Depuis 2005, c’est la technologie lithium-ion (Li-ion) qui génère l’essentiel de l’innovation en matière de batteries. En 2018, les avancées concernant la technologie Li-ion représentaient 45% de l’activité brevets liée aux cellules de batteries, contre seulement 7% pour les autres procédés chimiques.

Pendant cette période, la course mondiale aux technologies des batteries est clairement dominée par des entreprises asiatiques, japonaises et sud-coréennes, en premier lieu.

Neuf des dix premiers demandeurs de brevet mondiaux en matière de batteries sont asiatiques, tout comme les deux tiers des 25 premiers. Les cinq premiers demandeurs (Samsung, Panasonic, LG, Toyota et Bosch) représentent ensemble plus d’un quart de toutes les FBI déposées entre 2000 et 2018.

Si l’innovation concernant la technologie des batteries se concentre encore largement au sein d’un groupe restreint de très grandes entreprises, l’OEB observe qu’aux États-Unis et en Europe, de plus petites entreprises, des universités et des organismes de recherche publics jouent aussi un rôle majeur dans ce domaine.

Aux États-Unis, 34,4% des FBI sont déposées par des PME et 13,8% par des universités et organismes de recherche. En Europe, ces chiffres sont respectivement de 15,9% et 12,7%, soit un contraste par rapport au Japon (3,4% et 3,5%) et à la République de Corée (4,6% et 9,0%).

Rappelons toutefois qu’une partie seulement des inventions, produits ou procédés techniques, est éligible à la protection par le brevet.

Le champ de l’innovation, rappelle Marie Coris, chercheure en économie de l’innovation, que le dépôt d’un brevet n’est jamais qu’une possibilité (le secret est parfois une option préférable) et surtout que tous les brevets d’inventions ne se transforment pas en innovations. On estime qu’entre 55 % et 65 % seulement des brevets font l’objet d’une utilisation économique.

————–

![]()

Créée en avril 2015, Think Smartgrids (plateforme partenaire) a pour objectif de développer la filière Réseaux Électriques Intelligents (REI) en France et de la promouvoir en Europe comme à l’international.