Dans un entretien au Le Monde de l’Énergie, Adriaan Rademaker, analyste chez Carbon4 Finance, expert du secteur pétrogazier, revient sur la place problématique des majors pétrolières dans la transition énergétique.

Le Monde de l’Énergie —Carbon4 Finance a récemment publié un rapport sur le secteur pétrolier et gazier, pour évaluer leur investissement dans la transition énergétique. Quelles sont ces principales conclusions ?

Adriaan Rademaker —Ce rapport analyse en détails 150 des plus grandes entreprises du secteur pétrogazier, sur la base d’informations disponibles publiquement. Les conclusions de cette étude sont multiples. En premier lieu, on a constaté que les volumes d’extraction, de transport, de raffinage, et de vente d’hydrocarbures ont augmenté de 31% en moyenne sur les cinq dernières années pour les entreprises issues de notre échantillon. C’est en contradiction totale avec les objectifs climatiques fixés par l’Accord de Paris. L’Agence Internationale de l’Énergie (AIE), une référence dans le domaine, estime qu’il faudra diviser par quatre la demande en hydrocarbures d’ici à 2050 pour avoir une chance de limiter le réchauffement à 1.5°C d’ici la fin du siècle. Les conclusions de notre étude montrent que les entreprises du secteur pétrogazier n’ont pas pris la mesure de cette urgence, ou qu’elles font le choix de l’ignorer. Les prix très élevés du pétrole et du gaz sur le marché encouragent ces entreprises à réaliser des investissements majeurs dans les infrastructures de forage et de transport d’hydrocarbures, au mépris total des injonctions à réduire notre dépendance aux énergies fossiles.

Le Monde de l’Énergie —En matière de transition vers les technologies bas-carbone, quels sont les bons et les mauvais élèves parmi les majors pétrolières ?

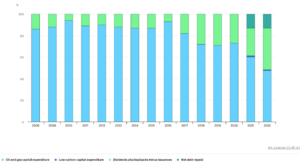

Adriaan Rademaker —Dans l’ensemble, l’Agence Internationale de l’Énergie rappelle que les investissements bas-carbone des entreprises pétrogazières restent bien inférieurs à ce qui est nécessaire. Comme le montre le graphique ci-dessous, les entreprises du secteur ont consacré en 2021 et 2022 une part marginale de leurs investissements au développement des énergies bas-carbone.

Figure 1 : Répartition des dépenses en espèces de l’industrie pétrolière et gazière, 2008-2022

(source : https://www.iea.org/reports/world-energy-investment-2023/overview-and-key-findings)

Ces chiffres cachent néanmoins des différences fortes entre les entreprises. Il convient en effet d’opérer une distinction entre les entreprises européennes et les autres. Les entreprises européennes se considèrent davantage comme des énergéticiennes intégrées, tandis que les autres, notamment les américaines, sont exclusivement productrices d’hydrocarbures. Les types d’investissements réalisés par les entreprises du secteur illustrent cette dichotomie : les investissements visant à diversifier l’offre (notamment via le développement d’énergies renouvelables) sont quasiment inexistants chez les entreprises basées aux États-Unis, en Asie, et au Moyen-Orient. À l’inverse, des entreprises comme BP, Shell, et dans une moindre mesure TotalEnergies, toutes trois basées en Europe, intègrent le développement des énergies renouvelables dans leur stratégie, ainsi qu’une réduction des volumes d’hydrocarbures mis sur le marché (hormis pour TotalEnergies). Notons toutefois, que BP et Shell ont toutes deux revu à la baisse leurs objectifs climatiques récemment. Est-ce l’effet des hausses de tarifs récents et des perspectives de profits accrus à court terme ?

En ce qui concerne les autres acteurs majeurs du secteur (ExxonMobil, Chevron, Saudi Aramco, et Gazprom pour ne citer qu’eux), leurs investissements dans le développement des énergies bas-carbone sont quasiment inexistants, et leurs stratégies climatiques sont embryonnaires, voire inexistantes. En outre, ces entreprises font fi des appels de l’AIE à réduire les volumes d’hydrocarbures, dans un manifeste mépris des objectifs climatiques mondiaux.

Le Monde de l’Énergie —Quelles sont les tendances récentes et à plus long terme en la matière ?

Adriaan Rademaker —Le secteur est actuellement porté par la tendance inflationniste du prix des énergies fossiles.

Les entreprises pétrolières affichent à court terme des rentabilités historiques. Toutefois, cet état de fait ne devrait pas durer. Il est tout à fait vraisemblable que nos sociétés atteindront leur pic de consommation d’hydrocarbures lors de la décennie en cours. Si ces prédictions s’avèrent justes, les implications pour les entreprises pétrolières sont très importantes, puisqu’elles devront composer avec une demande décroissante, couplée à une réduction des prix des énergies fossiles.

Le consensus scientifique est clair : pour avoir plus de 50% de chance de limiter le réchauffement à +1.5°C d’ici 2100, il nous faut atteindre le net-zéro global à horizon 2050. Le scénario normatif NZE (Net Zero Emissions by 2050) de l’AIE définit le chemin à suivre pour le secteur de l’énergie : la demande mondiale en hydrocarbures (pétrole et gaz) doit être divisée par quatre entre aujourd’hui et 2050. En parallèle, il faudra faire appel à un développement massif des énergies renouvelables, couplé à une électrification accrue de nos usages et à des efforts importants de sobriété.

Le Monde de l’Énergie —Que pensez-vous des méga-fusions qui ont eu lieu dans le secteur aux États-Unis en fin d’année dernière, et des déclarations de groupes européens visant à réduire leurs investissements dans les EnR ?

Adriaan Rademaker —ExxonMobil a racheté Pioneer pour 60 milliards de dollars, et Chevron a annoncé le rachat de Hess pour 53 milliards de dollars. Les deux super majors font le pari que la demande en hydrocarbures restera élevée dans les années à venir. Le patron de Chevron, Mike Wirth a lui-même récemment déclaré qu’il ne croyait pas aux prévisions de l’AIE selon lesquelles la demande de combustibles fossiles atteindrait son maximum avant 2030.

En outre, les découvertes de nouvelles réserves d’hydrocarbures se font de plus en plus rares. De ce fait, il est moins cher pour les entreprises pétrolières d’augmenter leurs réserves en achetant d’autres entreprises, plutôt que de chercher à découvrir de nouvelles réserves par leurs propres moyens. Grâce au rachat de Hess, Chevron met la main sur d’importantes réserves en Guyane, tandis qu’ExxonMobil devient le plus gros producteur du bassin Permien, source majeure de production de pétrole et de gaz de schiste, et première région de production d’hydrocarbures aux États-Unis. Notons que les réserves dont la mise en production peut se faire rapidement – c’est le cas des champs du bassin Permien sur lesquelles ExxonMobil a mis la main – sont idéales en cas d’incertitude sur le rythme de la transition énergétique.

Enfin, des profits records en 2022 et 2023 ont permis aux super majors d’augmenter leur attractivité, et donc d’opérer des rachats par échange d’actions, sans faire appel à leurs liquidités ou à de la dette, devenue trop onéreuse à la suite de l’envolée des taux d’intérêts. Grâce à cette méthode de rachat, les super majors américaines se sentent pousser des ailes, et les consolidations d’entreprises pétrolières, notamment aux États-Unis, pourraient bien ne pas s’arrêter là.

Cette tendance est à mettre en regard d’une réduction des investissements dans les projets d’énergies renouvelables, aussi bien aux États-Unis qu’en Europe. L’augmentation rapide des taux d’intérêts rend les rachats d’entreprises par échange d’actions moins onéreuses que le financement de nouveaux projets d’énergies renouvelables, qui font souvent appel à de la dette. En effet, plusieurs projets d’éolien offshore ont été annulés en raison d’un manque de rentabilité dû à l’augmentation des taux d’intérêt et des disruptions dans les chaînes d’approvisionnement. Il n’en reste pas moins que les transactions opérées par Chevron et ExxonMobil soulignent une divergence croissante de stratégie entre les majors américaines et européennes. Bien qu’elles aient récemment indiqué qu’elles se désinvestiraient moins rapidement que prévu du pétrole et du gaz, les majors européennes sont engagées dans des stratégies énergétiques plus diversifiées, qui passent notamment par le développement d’énergies renouvelables à grande échelle.

Le Monde de l’Énergie —Quels leviers pourraient permettre de contraindre ces groupes à accélérer leur décarbonation ?

Adriaan Rademaker —Le premier levier est financier : certains investisseurs font le choix de réduire ou de supprimer leurs investissements dans les énergies fossiles, par conviction ou pour réduire leur exposition au risque. Récemment, le collectif Follow This, accompagné de 27 investisseurs institutionnels, a soumis une résolution à l’assemblée générale de Shell pour lui demander d’aligner ses objectifs climatiques avec ceux de l’Accord de Paris. Ensemble, ce consortium d’investisseurs gère 3 900 milliards d’euros et détient 5 % du capital de Shell. En parallèle, certaines banques font le choix de ne plus financer d’entreprises pétrogazières en développant des politiques d’exclusion des énergies fossiles.

Le second levier réside dans la mise en place de nouvelles réglementations et dans l’opposition à des nouveaux projets. Les préoccupations environnementales locales, combinées à la lutte contre le changement climatique, ont renforcé l’opposition aux nouveaux projets d’exploitation fossile dans certaines régions du monde. Il en résulte parfois de longues procédures d’autorisation et des litiges, qui entraînent des retards dans la réalisation des projets et une augmentation des coûts. Dans certains cas, des projets ont même été annulés à la suite d’une opposition trop importante.

Avec l’émergence du pétrole et du gaz schiste, la grande majorité de la croissance de la production mondiale de pétrole et de gaz repose sur la fracturation hydraulique, qui permet d’extraire ces ressources piégées dans la roche mère. Certaines des préoccupations les plus vives ne sont pas directement liées au climat (pollution locale, augmentation de l’activité sismique, impact sur l’approvisionnement en eau, etc.), néanmoins, les interdictions de fracturation hydraulique sont très souvent discutées dans le contexte du maintien des combustibles fossiles sous terre et de la prévention des fuites de méthane. Ainsi, la fracturation hydraulique a déjà été interdite dans une grande partie de l’Europe, et dans certains états des États-Unis et d’Australie.

Quoi qu’il en soit, il est indispensable de contraindre les entreprises pétrolières à se transformer, par tous les moyens possibles. Il en va de l’atteinte des objectifs de réductions des émissions mondiales, une question existentielle pour l’humanité.

Vu la « masse moyenne » et la « puissance moyenne » du parc automobile en France et en Europe mais aussi dans le monde, ainsi que l’augmentation des passagers de l’aviation civile, la « décrue » réelle de consommation de produits pétroliers n’est pas pour Demain (Hélas !)…

Faire croire à un pic de la demande, c’est bien, mais dans les faits (les paysans nous le rappellent ces jours-ci et les Gilets jaunes avant eux !) les augmentations de tarifs des produits pétroliers vont « éjecter » des consommateurs (Loi Primaire du Marché…) donc faire décroitre la consommation…

Pouyanné vient d’annoncer une augmentation « tendancielle » du Pétrole et du Gaz dans les années à venir… In fine, chacun y verra ce qu’il veut comme origine du « PIC » – demande ou offre…

Perso, je crois bien plus à un pic de l’offre matérialisé par des prix plus élevés en tendance (et rarement en reflux)…

Au lieu d’aller manifester devant Totalénergies ou d’autres pétroliers, certains activistes devraient s’en prendre aux constructeurs automobiles surtout ceux avec des gammes de voitures « survitaminées » et relativement abordables (les constructeurs Teutons rentrent dans cette catégorie !!!).

Mais il faudra aussi se poser des questions sur Airbus ! et sur Dassault (l’activité « Jet » de Dassault est importante !)…

Sans « Avion » « bon marché » pas (ou peu) de voyage non nécessaire et très émetteurs de GES…

Il ne faut pas se tromper de cibles:

Ce ne sont ni les pétroliers, ni les constructeurs d’automobiles « survitaminées » ou de jets qu’il faut chercher à « contraindre », ils ne font que répondre à une demande (des consommateurs).

Si l’on veut baisser la consommation de pétrole et de gaz, il faut faire baisser la demande des consommateurs.

– En taxant la puissance des moteurs,

– En taxant le poids des voitures,

– En interdisant la commercialisation de voitures ayant une vitesse maximale supérieure à 130 km/h

– En taxant le kérosène comme le sont l’essence ou le gazole

– En appliquant une taxe CO2 sur la production, le transport, l’utilisation et le recyclage des produits.

– En arrêtant de subventionner les énergies pseudo renouvelables comme l’éolien ou le solaire qui nécessitent des centrales à gaz en relais, mais en achetant leur électricité au prix du marché au jour le jour (et même à l’heure) pour forcer ces « chasseurs de subventions » à investir dans le stockage et pour constater qu’ils ne sont pas rentables.

Pendant ce temps, il faudra peut être se demander comment aider ceux qui ne peuvent pas se passer d’un véhicule individuel car à la campagne sans transport en commun, en les aidant à acheter de petites voitures électriques ou thermiques (à 3 litres aux 100 km), considérant qu’il n’ont jamais bénéficié des milliards investis dans les voies ferrées, les métros, les lignes de tram ou de bus.

Je ne parle pas des voitures électriques de plus de 2 tonnes accélérant plus fort que des sportives à essence des « bobos » des grandes villes qui croient avoir fait une bonne action en achetant ces « non-sens écologiques ».

Guerin pas de soucis avec les ENR qui coutent moins chères que notre merde polluante de nucléaire , ne sont pas subventionnées contrairement au nucléaire et rapportent des milliards à l’état pour comble le gouffre financier du nucléaire ..et en plus ce sont bien les ENR qui nous sortent aussi du fossile / charbon / pétrole / gaz .. comme le prouve la crise actuelle qui accélère enfin le développement des ENr sur le terrain voir le bilan de RTE en sachant que électricité ce n’est que 20 % de l’énergie : https://assets.rte-france.com/analyse-et-donnees/styles/wide/s3/2024-02/E%CC%81volution%20de%20la%20production%20e%CC%81lectrique%20en%20Europe%2C%20par%20filie%CC%80re%2C%20au%20cours%20des%20dix%20dernie%CC%80res%20anne%CC%81es_3.jpg?itok=QOd4301C

@Guérin,

Le pétrole est vital à ce jour pour nos sociétés ! Par contre on en consomme des quantités excessives et inutiles pour bien des usages ! Et quand il y en aura nettement moins, les arbitrations des ressources restantes seront un casse-tête sans nom.

Les voitures « survitaminées » ne sont pas vitales pour nos sociétés (sauf pour le commerce extérieur Allemand !) idem pour les jets… Vous reprenez un peu mon propos à travers le votre : « » – En interdisant la commercialisation de voitures ayant une vitesse maximale supérieure à 130 km/h « » —> Les activistes feraient mieux d’aller « asperger » de soupes diverses le siège social des vendeurs de grosses cylindrées !!!

Oui les consommateurs sont in fine responsables…

Nota : Pour les chasseurs à subvention, cela a permis de faire quelques belles nouvelles fortunes en France et en Europe… On a une belle ENRistocratie maintenant !!! Et du fait de la procrastination depuis 25 ans sur le Nucléaire, le pire est qu’on a pas le choix, il nous faut plus d’ENRi dans le Mix… C’est cynique et inique pour le « Français moyen » qui paiera nettement plus cher son énergie (mais on ne peut pas remplir toutes les bourses en même temps quand il y a moins à distribuer…).

On ne peut que suggérer aux Pétroliers Européens d’aller regarder du coté des macro-Algues pour investir plus largement dans les ENR.

La Chimie des algues est ancienne pour certaines substances, mais encore à développer dans d’autres…

En France, une entreprise fait de la peinture à base d’extraits d’algues. Et il y en a une autre qui fait du plastique…

Les parcs éoliens en mer devraient permettre de faire de la culture d’algues à grande échelle (quelques mois par an) et donc de réduire les couts de la matière première algale pour une utilisation « industrielle »… Nos pétroliers européens ont un énorme potentiel de croissance dans ce secteur (Avis Perso) avec quelques contreparties positives si la culture d’algues est « augmentée » : Réduction locale du pH de la mer, captation de Carbone, zone sans pêche industrielle plusieurs mois par an…

Les pétroliers Européens n’investissent plus trop dans les ENRi (surtout en France) car ce n’est pas rentable à leurs yeux… Quid, si des interconnexions électriques Italie-Tunisie et Italie-Algérie étaient faites !? (les investissements dans les ENRi de l’autre coté de la méditerranée seraient surement « dopés » car les consommations des pays au Nord et ceux au Sud de la méditerranée sont assez différentes…)

Apo qui s’aperçoit enfin que ce sont bien les ENR qui nous sortent aussi du fossile / charbon / pétrole / gaz .. et qui peut donc constater que le nucléaire que l’on a depuis plus de 60 ans n’a servi à rien .. si ce n’est nous enfoncer toujours plus dans la pollution , les GES , le réchauffement climatique , la production de déchets ultimes … et oui les ENR sont aussi bénéfiques à la biodiversité comme le prouvent tous les retours scientifiques des pays qui sont déjà très très en avance que nous sur le sujet .. . on fait même de l’agriculture et de l’élevage meme bio aux pieds même des installations d’ENR … et pas la peine de de produire des pertes réseau : il faut develloper les ENR sur place au plus prêt des lieux de consommation et enfin trouver une vraie indépendance énergétique .. .

@Régis,

Le BIOGAZ est parfois un désastre complet sur l’environnement… La culture du Maïs n’est en général pas très bonne avec la Biodiversité avoisinante si celui-ci est massivement « traité »… Et le BioGAZ n’est pas fait en majorité avec des cultures « bio » mais avec des cultures industrielles et des « déchets » d’élevages industriels…

Il y a 100 ans (même 80 ans voir même 60 ans en certains lieux) en arrière, la notion de déchets dans l’agriculture était vague voir absente !!! Le compost n’a rien de nouveau, le fumier (toilettes-sèches avec quelques millénaires d’emploi) non plus…

Suivant le type d’agriculture, il y a des déchets ou juste divers coproduits à valoriser…

Les investissements de Totalénergies et Engie dans le BioGAZ pour « couvrir » de vertus leur GAZ (très majoritairement FOSSILE) sont « astucieux » d’un certain point de vue (Marketing !) et « cynique » pour d’autre point de vue…

APo tous les grands projets industriels sont à bannir mais le bio gaz est bien une ENR et ce sont bien toutes les ENR qui nous sortent de la et tant que ce ne sont pas les citoyens qui imposeront leurs choix on continuera de subir ..

Et les accusations contre le nucléaire repartent, sans apporter la moindre preuve. C’est le « marronnier » d’Isambert. https://www.institutmolinari.org/2023/12/20/en-45-ans-le-nucleaire-en-france-a-permis-deviter-environ-25-fois-les-emissions-totales-de-co2-de-2022/

Concernant les ENR, oui, certaines ont leur utilité selon qu’elles peuvent être pilotables et adaptées à la demande, ni trop onéreuses, ni trop impactantes sur les ressources minières.

Cochelin ce n’est pas parce que vous n’avez aucune personnalité pour vous sortir de la désinformation que l’on subit depuis plus de 60 ans avec les chiffres tronques et obsolètes sur le Co² de l’électricite pour ne jamais parler de l’energie .. que ça va changer la réalité du terrain que tout le monde peut très facilement vérifier et qui est constaté publiquement par l’ASN , EDF et les tribunaux . il n’y a que vous pour vous ridiculiser en public en niant que le nucléaire que l’on a depuis plus de 60 ans n’a servi à rien .. si ce n’est nous enfoncer toujours plus dans la pollution , les GES , le réchauffement climatique , la production de déchets ultimes .. pourquoi la France aurait elle besoin de s’en sortir puisque l’on a le nucléaire depuis plus de 60 ans et que c’est seulement depuis que l’on développe les ENR que l’on commence seulement à avoir de bons résultats ?.. la crise actuelle le prouve bien en accélérant la mise en place des ENR sur le terrain : ce sont bien les ENR qui nous sortent aussi du fossile/ charbon / pétrole / gaz … et c’est bien ce qui est urgent pour la planète , le climat , notre santé , contre la pollution , le Co² , les GES, les déchets ultimes . et vérifiez que les ENR sont beaucoup moins chères que notre merde polluante de nucléaire et rapportent de l’argent à l’état .. pour payer le gouffre financier du nucléaire polluant à tous les stades qui fait des ravages sur la faune , la flore et l’être humain …

Cher Régis.

Pourriez vous me citer un pays ayant fortement investi dans les « ENR » (autres qu’hydraulique), qui fasse mieux que la France depuis 60 ans en émissions de CO2 pour la production d’électricité.

Sur les 7 dernières années:

Danemark: entre 150 et 250 g/kW.h

Allemagne: entre 400 et 530

GB entre 200 et 315

France entre 53 et 91.

Merci le nucléaire.

La raison est simple: les ENR non pilotables et aléatoires nécessitent des « relais » et ce sont ces « relais » qui font les émissions.

Guerin ce sont bien toutes les ENR qu’il faut develloper et vous sortir de la désinformation que l’on subit depuis plus de 60 ans avec les chiffres tronques et obsolètes sur le Co² de l’électricite pour ne jamais parler de l’énergie .. le nucléaire que l’on a depuis plus de 60 ans n’a servi à rien .. si ce n’est nous enfoncer toujours plus dans la pollution , les GES , le réchauffement climatique , la production de déchets ultimes .. pourquoi la France aurait elle besoin de s’en sortir puisque l’on a le nucléaire depuis plus de 60 ans et que c’est seulement depuis que l’on développe les ENR que l’on commence seulement à avoir de bons résultats ?.. la crise actuelle le prouve bien en accélérant la mise en place des ENR sur le terrain : ce sont bien les ENR qui nous sortent aussi du fossile/ charbon / pétrole / gaz … et c’est bien ce qui est urgent pour la planète , le climat , notre santé , contre la pollution , le Co² , les GES, les déchets ultimes . et vérifiez que les ENR sont beaucoup moins chères que notre merde polluante de nucléaire et rapportent de l’argent à l’état .. pour payer le gouffre financier du nucléaire polluant à tous les stades qui fait des ravages sur la faune , la flore et l’être humain … .. https://assets.rte-france.com/analyse-et-donnees/styles/wide/s3/2024-02/E%CC%81volution%20de%20la%20production%20e%CC%81lectrique%20en%20Europe%2C%20par%20filie%CC%80re%2C%20au%20cours%20des%20dix%20dernie%CC%80res%20anne%CC%81es_3.jpg?itok=QOd4301C

Et toujours les mêmes commentaires postés des dizaines ou centaines de fois sans sources ni argumentations vérifiables ! On n’est pas plus avancé sur les nouveaux projets industriels pour décarboner efficacement notre économie.

Cochelin qui prouve une fois de plus qu’il ne sait pas se sortir des vielles théories foireuses qu’il a gobé sans connaitre ce qui se passe en réel sur le terrain et toutes les avancées depuis des années mais pas assez vite vu l’urgence de la situation car il ne parle que d’électricité qui ne représente que 20% de l’énergie ..allez les avancées sur le terrain et la ce n’est que pour l’électricité donc ça devrait lui plaire .. https://assets.rte-france.com/analyse-et-donnees/styles/wide/s3/2024-02/E%CC%81volution%20de%20la%20production%20e%CC%81lectrique%20en%20Europe%2C%20par%20filie%CC%80re%2C%20au%20cours%20des%20dix%20dernie%CC%80res%20anne%CC%81es_3.jpg?itok=QOd4301C

Des avancées, il y en a effectivement, mais l’électricité ne couvrant qu’une partie restreinte de la consommation totale d’énergie, l’effort à fournir est considérable et il en faudra évaluer le coût financier et économique, en prélèvement de ressources minières, en acceptation sociale et en occupation du territoire.

Cochelin ça a déjà été fait et pas de soucis : regarder tous les pays qui sont déjà très très en avance que nous sur le sujet et qui accélèrent le développement des ENR sur le terrain avec tous les excellents résultats déjà obtenus …

Ce sont qui ces pays « en avance sur nous »?

quelles sont leurs émissions?

Guerin tout est bien public .. sortez vous de la désinformation que l’on subit depuis plus de 60 ans avec les chiffres tronques et obsolètes sur le Co² de l’électricite pour ne jamais parler de l’énergie .. le nucléaire que l’on a depuis plus de 60 ans n’a servi à rien .. si ce n’est nous enfoncer toujours plus dans la pollution , les GES , le réchauffement climatique , la production de déchets ultimes .. pourquoi la France aurait elle besoin de s’en sortir puisque l’on a le nucléaire depuis plus de 60 ans et que c’est seulement depuis que l’on développe les ENR que l’on commence seulement à avoir de bons résultats ?.. la crise actuelle le prouve bien en accélérant la mise en place des ENR sur le terrain : ce sont bien les ENR qui nous sortent aussi du fossile/ charbon / pétrole / gaz … et c’est bien ce qui est urgent pour la planète , le climat , notre santé , contre la pollution , le Co² , les GES, les déchets ultimes . et vérifiez que les ENR sont beaucoup moins chères que notre merde polluante de nucléaire et rapportent de l’argent à l’état .. pour payer le gouffre financier du nucléaire polluant à tous les stades qui fait des ravages sur la faune , la flore et l’être humain …

L’éclairage de Jancovici.

à partir de la 46ème minute, il parle du nucléaire, et pense que la France ferait mieux de reconstruire les PN4 et de passer ensuite à la 4G que de construire des EPR trop compliqués !

https://www.youtube.com/watch?v=iS0v0n-aNnE

JMJ est juste un pro de la communication sponsorise par EDf / Orano / Bouygues et les vrais scientifiques et les retours de terrain ont débunkés tous ses vieux canulars périmés sur les ENR et ses fakes sur le nucléaire https://reporterre.net/Jean-Marc-Jancovici-Je-ne-suis-pas-un-scientifique

les avancées sur le terrain et la ce n’est que pour l’électricité .. https://assets.rte-france.com/analyse-et-donnees/styles/wide/s3/2024-02/E%CC%81volution%20de%20la%20production%20e%CC%81lectrique%20en%20Europe%2C%20par%20filie%CC%80re%2C%20au%20cours%20des%20dix%20dernie%CC%80res%20anne%CC%81es_3.jpg?itok=QOd4301C

Et en dehors de l’électricité, les ENRi cela fait quoi comme avancée !?

Et pour l’électricité, comme Pouyanné vient de le rappeler dans plusieurs interviews récentes, les ENRi nécessitent un Back-Up Gaz…

Apo arretez de subir la désinformation et regardez ce qui se fait en réel sur le terrain avec les ENR .. vous continuez avec vos fakes sur le gaz alors que justement les ENR nous sortent aussi du fossile / charbon / pétrole /gaz … comme déjà prouvé maintes fois et il faut accélérer le mouvement comme l’a prouve la dernière crise ..

Pour ce qui est des Ordres de Grandeur, Pouyanné donne une leçon au Sénat …

Comme d’habitude il dit des choses qui ne feront pas plaisir à certains, mais il les expose clairement…

(le mythe de l’hydrogène à volonté dans pas longtemps tombe…)

https://www.youtube.com/watch?v=oGAlxpiM1x4

Apo vous continuez avec vos fakes sur le gaz alors que justement les ENR nous sortent aussi du fossile / charbon / pétrole /gaz … comme déjà prouvé maintes fois et il faut accélérer le mouvement comme l’a prouve la dernière crise ..

@Régis,

Suivant les Mix, les réseaux et les habitudes de consommation, l’ajout massif d’ENRi peut nécessiter un back-up « Fossile » non nul…

Mais » Régis vous continuez avec vos fakes sur le gaz alors que justement les ENRi nous maintiennent pour partie aussi dans les fossiles : charbon / pétrole /gaz … comme déjà prouvé maintes fois (Cf Mix Allemand en temps réel sur 1 semaine !) et pourtant il faudrait accélérer le mouvement inverse comme le prouve la crise climatique actuelle… »

Et Le BioGAZ a le potentiel d’être une des plus sales énergies de notre Mix suivant avec quoi il est fait et comment sont gérés ses déchets…

Apo quand allez vous enfin apprendre ce que sont les ENR pour ne plus vous ridiculiser en public alors que tous les bilans prouvent l’inverse : justement ce sont bien les ENR nous sortent aussi du fossile / charbon / pétrole /gaz … comme déjà prouvé maintes fois et il faut accélérer le mouvement comme l’a prouve la dernière crise ..les avancées sur le terrain et la ce n’est que pour l’électricité .. https://assets.rte-france.com/analyse-et-donnees/styles/wide/s3/2024-02/E%CC%81volution%20de%20la%20production%20e%CC%81lectrique%20en%20Europe%2C%20par%20filie%CC%80re%2C%20au%20cours%20des%20dix%20dernie%CC%80res%20anne%CC%81es_3.jpg?itok=QOd4301C

Isambert

Vous avez en partie raison et c’est une évidence. Les ENR, tout comme le nucléaire avant dans certains pays, nous sortent un peu des énergies fossiles. Il faut aussi tenir compte de la baisse de la consommation d’électricité dans la plupart des pays, et quelquefois un report sur la consommation d’énergies fossiles (hors secteur électrique). Mais la France a une longueur d’avance sur la décarbonisation de son secteur électrique (avec, bien sûr, quelques pays ayant un très gros potentiel hydroélectique) : https://analysesetdonnees.rte-france.com/bilan-electrique-2023/synthese

Cochelin vous ânonnez toujours les fakes sur la soi-disante décarbonisation de notre électricité avec les vieux chiffres tronquées et obsolètes sur el Co² qui n’ont jamais pris en compte les GES et la vraie pollution que l’on subit en réel sur le terrain et toujours en sachant que l’ électricité ce n’est que 20% du problème … au lieu de ressasser un passé qui n’aurait jamais du exister tourner vous enfin vers l’Avenir .. regardez meme Apo fait des suggestions sur les Algues … bio gaz .. il faut que les citoyens se prennent enfin en main d’urgence au lieu de continuer de subir .. .

Le gaz fossile a encore de beaux jours devant lui. https://www.latribune.fr/climat/energie-environnement/pour-les-petroliers-le-bon-filon-du-gaz-comme-energie-de-transition-990679.html

ben oui Cochelin c’est bien pour ça qu’il faut develloper les ENR de toutes Urgence et obtenir enfin une vraie indépendance énergétique ..

Toujours des incantations !

Indépendance énergétique avec du gaz fossile ? https://www.euractiv.fr/section/energie-climat/news/lallemagne-veut-doubler-la-capacite-de-production-de-ses-centrales-au-gaz/

Nous suivrons l’évolution du mix dans quelques temps car la progression des productions ENR ralentit en Europe. Les filières industrielles solaires PPV et éoliennes sont en difficulté. Mais le nucléaire se redresse et repart dans de nombreux pays. Leur performance dans la décarbonation est excellente et reconnue internationalement (4 à 12 g éq/CO2/kWh selon les pays, selon le GIEC)

Cochelin qui prouve une fois de plus qu’il ne sait pas se sortir des vielles théories foireuses qu’il a gobé sans connaitre ce qui se passe en réel sur le terrain et toutes les avancées depuis des années mais pas assez vite vu l’urgence de la situation car il ne parle que d’électricité qui ne représente que 20% de l’énergie avec les chiffres tronqués et Obsolètes sur le Co² qui n’ont jamais pris en compte les GES et la vraie pollution que l’on subit en réel sur le terrain et qui préfère toujours rejeter les fautes sur les autres qui agissent et s’en sortent plutôt que de parler de notre merde à nous et de notre santé ..allez les avancées sur le terrain et la ce n’est que pour l’électricité donc ça devrait lui plaire .. https://assets.rte-france.com/analyse-et-donnees/styles/wide/s3/2024-02/E%CC%81volution%20de%20la%20production%20e%CC%81lectrique%20en%20Europe%2C%20par%20filie%CC%80re%2C%20au%20cours%20des%20dix%20dernie%CC%80res%20anne%CC%81es_3.jpg?itok=QOd4301C

La foire aux CC-CP a quelques nouveaux « posts » !!!

Il faut entonner une petite chanson au Régis : « Un autre, un autre, un autre… !!! » Chapeau Bas l’artiste

Apo fidèle à son habitude qui faute de comprendre le sujet le pollue par ses inepties sans arriver à se tourner vers l’Avenir qui se met déjà en place …

Le sujet « Régis » est impénétrable !!! Un sacré « trou noir » qui illumine ce qu’il peut…

Apo fidèle à ses habitudes essaie vainement de rejeter ses propres inepties sur les autres en se ridiculisant une fois de plus en public et en polluant le sujet sans arriver à se tourner vers l’Avenir qui se met déjà en place partout dans le monde …